Actualizado: 17 de agosto de 2021

¡Nota importante!

Este artículo va 100% en serio. Por eso, incluyo un regalo al final del artículo, y además, constituye un ejercicio de entrenamiento que quiero que hagamos entre todos.

El título está mal (por incompleto), pero no me cabía la versión original. El título completo y correcto sería este:

¿Cómo juntar una pequeña fortuna?

Guía para personas normales y gente de a pie sobre cómo alcanzar una suma de dinero más que respetable de forma legal y sin requisitos inalcanzables

(Ahora comprendes por qué no me cabía el título completo).

Punto uno ¿De cuánto dinero estamos hablando?

Estamos hablando de unos pocos cientos de miles de euros. Doscientos o trescientos mil euros. Puede ser más o puede ser menos. Todo depende de ti y de hasta dónde estés dispuesto a llegar.

Punto dos ¿Cómo se logra?

Ahorrando y potenciando tu ahorro a la vez.

– ¡Déjate de historias, yo no puedo ahorrar doscientos mil euros!

– Ni yo. La cuestión es combinar el ahorro con el poder del interés compuesto.

Punto tres ¿Ciencia ficción? Veamos esa película

Seguro que te has encontrado en más de una ocasión con esta cuenta o alguna similar:

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto) entonces, al cabo de 25 años tendrás un millón de euros.

La cuenta es legítima y perfectamente válida, pero tiene un problema de base:

Un 30% anual de forma sostenida está fuera del alcance de la inmensa mayoría de los mortales. Por otra parte, 25 años es una barbaridad de tiempo. Interés inasumible y plazo inasumible.

Muy bonito, pero no, lo siento, no me sirve.

Punto cuatro ¿Por qué esto es diferente (y realista)?

Es cierto que estamos hablando de largo plazo, de un plan de vida, de hecho. Pero la diferencia entre lo que yo te propongo frente a la cuenta quimérica que es que no estamos hablando:

- Ni de objetivos a 25 años

- Ni de un tipo de interés que no está al alcance de una persona normal

Verás: Lo que yo he hecho es coger esa cuenta de ensueño y desmenuzarla hasta entender la esencia de los números. Qué parte de realidad y qué parte de ficción hay en cada uno de ellos.

Y, una vez entendida a fondo (y no es tan obvia como parece en un principio), lo que hice fue exprimirla al máximo para sacarle juego en la vida real.

Y la conclusión es… que se puede hacer algo bastante majo si se ajustan bien los números.

Pero primero… hay que entender perfectamente cómo funciona esto.

El efecto bola de nieve

La clave de esto está en el crecimiento exponencial. Y ahora fíjate bien:

Exponencial significa exactamente que, cuanto más grande es, más rápido crece.

Quédate con el detalle crucial: La velocidad de crecimiento depende del tamaño.

Para crecer necesitas tiempo, pero si el tamaño es bueno, necesitas menos tiempo para crecer lo mismo o creces mucho más en el mismo tiempo.

Esto es como una bola de nieve: Al rodar se le va pegando más nieve y va engordando; pero la cuestión es que, cuanto más grande es, más nieve se le pega por vuelta, por lo que se hace más grande cada vez más y más rápido.

Por eso, las preguntas clave son:

- ¿Cómo puedo partir de una bola de nieve lo más grande posible?

- ¿Cómo puedo hacer que ruede más rápido?

- ¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

- ¿Cuánto me basta que crezca?

Y esas son las que yo he respondido:

¿Cómo puedo partir de una bola de nieve lo más grande posible?

Juntando todo el dinero que puedas y poniéndolo a disposición de este plan para empezar con el máximo capital posible.

El problema es que, aunque lo de la bola de nieve suene muy bonito, uno no quiere renunciar a la posibilidad de acceder a sus ahorros y además no podemos dedicarlo todo a este asunto; tenemos que dejar un margen para seguir viviendo y afrontando los imprevistos de la vida.

Y yo estoy de acuerdo.

Pero, y este pero es muy importante, no puedes caer en la simplificación de, como no lo metes todo, metes una pequeña cantidad cualquiera de prueba. Si haces eso, has hundido el plan por anticipado. Para eso, ni lo empieces.

Ahora es cuando hilamos fino: Tú tienes tus ahorros (los que sean, ahorros de persona normal). Obviamente, no puedes meterlos íntegros a esta aventura. Pero, si quieres que esto funcione bien, literalmente tienes que meter el máximo que puedas.

Es decir, de acuerdo que no será todo, pero tienes que ser muy consciente de que, cada euro que dejes fuera son muchos euros que dejarás de tener al final. Por eso, deja fuera exactamente todos los euros que no quieras o no puedas dejar dentro; ni uno más.

¿Cómo puedo hacer que ruede más rápido?

Mejorando el tipo de interés compuesto al que sometes tu capital.

Esta es una web de iniciación al trading y yo tengo claro que mi amplificador de ahorros es el trading.

Acordándote de que primero tienes que pasar un periodo de aprendizaje que te cuesta dinero en lugar de proporcionártelo, luego puedes pensar en rentabilidades muy buenas.

Hay muchos Novatos que ya llevan conmigo algunos años, así que si es tu caso, ya tienes tus propias cifras y ya sabes cuánto eres capaz de ganar al año.

Si todavía no eres un ganador consistente, pero aspiras a serlo, entonces piensa en una rentabilidad anual que oscilará entre el 10% y el 30%. Un 20% anual es una cifra muy digna y bastante razonable.

Para mi, la respuesta a cómo hacer que la bola ruede más rápido es amplificar ese capital mediante un trading serio; no necesariamente con dedicación exclusiva, ni mucho menos, pero sí llevado y ejecutado de forma competente.

¿Hay alguna manera de añadir aún más nieve a la bola manualmente en cada vuelta?

La hay, y es el elemento diferenciador. Si no haces esto, no irás a ningún sitio. El trading por si solo no te generará apenas ningún dinero, pero cuando le metes este factor, rompes los esquemas por completo:

Tienes que ahorrar cada mes, y tienes que agregar ese dinero a tu cuenta. No puedes fallar en esto.

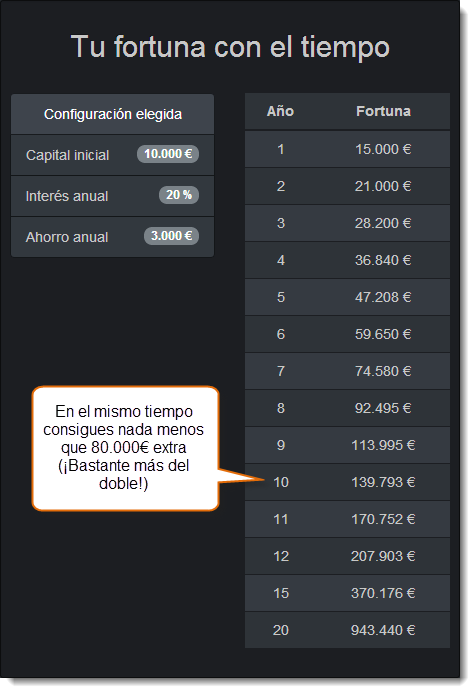

Te voy a enseñar un ejemplo:

Sin ahorro

Con ahorro

Fíjate en la enorme diferencia que provoca ahorrar 3.000€ al año para la causa: Pasas de conseguir 60.000€ a 140.000€ en el mismo periodo. La diferencia es monstruosa.

¿Cuánto me basta que crezca?

Esta es la última pregunta, pero quizás sea la más importante.

Cada cifra te permite metas diferentes. Y, ojo, no unas son más deseables que otras. Simplemente son distintas:

- Seguramente, con un par de millones de euros no tengas que volver a trabajar en toda tu vida.

- Con 200.000€ podrás dedicarte sin miedo a lo que te apetezca, sin preocuparte de si te da dinero a corto plazo o no.

- Con 70.000€ te libras de al inmensa mayoría de los sustos que te pueda traer la vida.

Es muy importante que observes, pienses y decidas hasta dónde te hace falta llegar a ti.

Yo, por ejemplo, me contento con la segunda meta (dedicarme a lo que me apetezca sin preocuparme por el dinero a corto plazo), porque no pretendo ni quiero dejar de trabajar. Me encanta trabajar en lo mío.

Tú tienes que encontrar tu punto exacto, para no malgastar esfuerzos en llegar hasta donde no necesitas.

Una ayudita para ti

He creado una calculadora que te permite hacer todas estas cuentas automáticamente:

Te la dejo aquí para que dispongas de ella:

Ejercicio de entrenamiento

El ejercicio consite en que juegues con la calculadora hasta que encuentres tus cifras reales:

- El máximo capital inicial que quieres/puedes destinar

- El máximo ahorro que puedes agregar cada mes o cada año, sin fallar nunca

- Hasta qué capital quieres llegar

Al hacer pruebas con la calculadora podrás medir exactamente la influencia de cada parámetro en el resultado final y decidir dónde te compensa apretar más y dónde puedes exigirte menos para conseguir el resultado que quieres.

Cada uno tiene sus cifras. Además, lo que para unos es mucho, para otros es poco. Así que no te preocupen las comparaciones. Tú tienes tu propio ritmo y tus propias circunstancias particulares.

Si te conformas con juntar 80.000€, necesitarás mucho menos capital inicial, mucho menos ahorro periódico, y lograr un menor rendimiento con tu trading que si quieres llegar a 300.000€.

Si no puedes empezar con 10.000€ como capital inicial, pero sí con 2500€, debes aspirar a una cifra acorde con tu punto de partida.

Ten en cuenta que tienes que poner números razonables en función del periodo. Por ejemplo, si escoges periodo mensual, un interés del 2% ya es ambicioso.

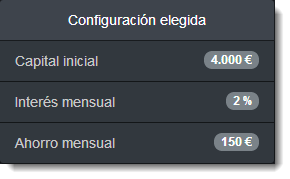

Te pongo un par de ejemplos:

Posible configuración mensual

Mensual significa que obtienes un 2% mensual y que añades a tu cuenta 150€ cada mes a tu cuenta.

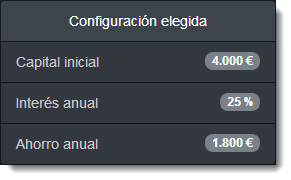

Posible configuración anual

Anual significa que obtienes un 25% anual y que añades a tu cuenta 1800€ cada año a tu cuenta.

Así pues, te animo a que pongas en los comentarios a qué números has llegado.

¿Y cómo conseguir el interés compuesto que lo mueve todo?

Tienes dos opciones (dentro de los mercados financieros):

1.- Dedicarte al trading activo

Consiste en comprar y vender activos con cierta frecuencia. Exige mucha atención y control.

No tiene por qué requerir necesariamente mucho trabajo (con un par de horas a la semana, podrías llevarlo bien), pero se tarda bastante (del orden de muchos meses o pocos años) en empezar a hacer las cosas bien.

Como te comentaba antes, cuando ya tienes experiencia y sabes operar bien, podrías aspirar a cifras de rentabilidad del orden del 10%, 15%, 20% o incluso algo más.

Y esto es precisamente lo que enseño a hacer en esta web.

2.- Invertir en Bolsa

Si quieres ganar dinero de forma significativa (salvo que tengas una cuenta enorme), también tienes que hacerlo tú mismo (porque si dejas que te lo hagan no recibirás más que las migajas).

La gran diferencia con el trading es que aquí (en inversión) nunca vendes lo que compras. Simplemente acumulas acciones y vas recibiendo los dividendos a modo de renta (que por supuesto reinviertes para obtener el interés compuesto).

Esto históricamente ha rentado alrededor de un 8% anual en promedio, que tampoco está nada mal.

La mejor parte de la inversión es que no tienes que hacer prácticamente nada, salvo unas compras muy bien escogidas en momentos muy concretos en pocas ocasiones al año, obviamente.

Si te interesa más la rama de la inversión que del trading, también te puedo ayudar con esto:

Como es un tema muy solicitado (más por gente normal que por bichos raros como nosotros, que nos gusta complicarnos la vida con el trading), he creado un servicio de asistencia para ayudar a la gente con todo el montaje de la estructura de inversión (selección y apertura de cuenta en un broker adecuado para esto incluido).

Por el momento, lo tengo como algo privado, así que no daré más datos aquí; pero si estás interesado en saber más, mándame un correo a contacto@novatostradingclub.com pidiendo más información sobre “Inversión con interés compuesto” y te enseño los detalles del servicio.

Si este artículo te ha aportado valor, retuitéalo.

¡Te veo en los comentarios! 😀

146 respuestas

Precioso…de color de rosa…Perdona que hoy sea el Pepito Grillo y no es que no esté de acuerdo contigo, pero creo que es bastante improbable que las cifras a las que haces mención se hagan realidad.

Sabemos que un porcentaje muy grande de gente que se dedica al trading, se queda por el camino. No sabemos las cifras exactas por que la industria se encarga de taparlas, pero es evidente que al tercer año de hacer trading la mayoría ha abandonado la idea.

Creo que sería más realista decir que con el trading o más bien con la inversión en bolsa se puede ganar dinero, puedes conseguir un extra, incluso puede ser una buena base para tu jubilación, pero de ahí a las cifras que hemos planteado…hay un trecho.

¡¡Cuidado!! No digo que se imposible, pero poco probable. Esto es como empezar a jugar al tenis y soñar con ser Rafa Nadal. Está bien soñar, pero está claro que no todos tienen sus condiciones físicas y mentales.

Un saludo Uxío.

En este caso estoy de acuerdo con Miguel. No creo posible lograr dicha rentabilidad año tras año. Quizás algunas personas sean capaces pero no todas.

Y yo no estoy de acuerdo contigo, Miguel.

Ganar un 20% anual es algo perfectamente asequible. No hay que ser un ninja del trading, sólo hay que hacerlo bien.

Seguramente no consigas ese 20% ni el primer ni el segundo año, pero a partir de ahí ya empieza a ser más factible. Yo estoy en contacto todos los días con gente que lo está consiguiendo.

¿Se puede conseguir un 50% anual? Sin duda, pero aún no vi ningún caso que lo haya logrado sostener año tras año, por eso para mi no es una cifra realista. Pero un 20% como promedio anual me parece perfectamente realista.

En ningún momento he dicho que fuera fácil, ni que lo vaya a conseguir la mayoría. Aunque yo creo que todo el mundo que se lo proponga en serio de los que estamos aquí, formándonos, puede llegar a hacerlo.

No estoy dando por sentado que vayas a conseguir un 20% anual con el trading. Te tienes que dejar la piel para conseguirlo (de forma sostenida y sostenible); pero es algo que sin duda puedes lograr si te esfuerzas y lo planteas bien desde el principio.

No me importa si el 95% de los que empiezan en el trading no lo consiguen. Para mi es una cifra vacía.

Entre otras cosas, porque sé que al menos el 80% de los que empiezan en trading empiezan a lo loco, buscando que les toque la lotería, buscando ganar dinero en lugar de aprender.

Por eso el 95% de los que empiezan en trading no lo consiguen: Porque no lo plantean bien.

Y yo creo que los que estamos aquí partimos con un enfoque muy superior al de la mayoría: Priorizamos aprender y entrenar de forma profesional, dejando que la superación del umbral de la rentabilidad consistente llegue por sí sola.

Y eso marca diferencias. Diferencias que podemos aprovechar. Y justo de eso va este artículo 🙂

Hoa Uxio, gracias por tu blog que suelo leer a menudo, me dedico al trading desde hace un año, sólo me dedico a esto 9-10 horas en la pantalla, cortos y largos en futuros del DAX, DOW y divisas… No sé si lo conseguiré, pero de momento no me alcanza para un sueldo, bueno mejor dicho, aun pierdo dinero de los últimos trades. Está muy bien lo que comentas de este % de interés… un 50%? bueno incluso se puede sacar más… La pregunta es, y el sistema para hacerlo? Y la cabeza para que haga funcionar este sistema a tan largo período? Eso lo tienes? Quiero decir, puedes enseñar a alguien a ejecutar todo esto a la perfección con una base de patrones? En tal caso, lo has conseguido con alguien que no seas tú?

Que conste que no es un comentario destructivo, tan sólo intento entender si hay algo detrás de la teoría, que leo cada día en internet 😉

Gracias por todo

Hola a todos.

Estimado Miguel illescas hace dos años empece a leer este blog me hice con su libro y sigo fielmente sus artículos , el 1 de enero del 2013 empece con una pequeña cantidad en bolsa , solo valores españoles blue chips, bueno menos uno que no está dentro de los 35 , el 1 de enero del 2014 tenia un 18.66% en mi cuenta , a dia de hoy solo tengo un valor.

Yo estoy tan sorprendido como tu, claro está que no creo que esto sea así de bien durante 10 años, lo que creo es que incluso la ganancia será mas que el 20 %.

Un saludo .

Todo esto que cuentas ya lo ofrecen muchas compañías como planes PIAS (planes individuales de ahorro sistemático) que te quitan toda la parte de gestión de capital que tu método lleva intrínseco.

Además, veo que no haces mención alguna a la fiscalidad que lleva implícita y como ya sabrás, conseguir ese 20% limpio del que hablas supone conseguir un porcentaje superior para poder deducir comisiones e impuestos. Y el efecto de un 13-15% anual en vez de un 20% es devastador en esas cuentas.

Por eso, estos planes también ofrecen un trato bastante favorable en cuanto a fiscalidad.

Es posible que aquel que se dedica al trading, tal y como haces tu, pueda realizar el método que planteas. Pero una persona de a pie dudo muchísimo que sea capaz de ser constante durante 20-25-30 años mirando gráficos semanalmente y decidiendo de donde sacar un 3% o un 5% si la operación sale bien.

Resumiendo, comparto tu planteamiento del interés compuesto, porque muestra unos números terriblemente apetitosos, pero no comparto la ejecución, pues está limitada a unos pocos.

Hola a todos,

me ha dado esperanzas el artículo de Uxio pero después de leer el comentario de Sergi me he venido abajo, ya que llevo cuatro meses aprendiendo este mundillo y un par de cursos. Tengo tiempo y ganas suficientes, me considero una persona capaz y además poseo de un capital bastante majo que no me importaría invertirlo, con el único fin de vivir del trading y dedicarme a ello profesionalmente. Ahora bien, si todos los que lo habéis intentado me decís que es imposible, me estoy planteando la posibilidad de abrir una empresita y a seguir luchando con clientes, proveedores, seguridad social, hacienda, bancos, etc.

sergi, no soy el adecuado para hablar de rendimientos intradiarios, como los tuyos, porque yo mismo estoy empezando en ese campo. Y, por supuesto, no conozco las cuentas anuales de la gente.

Teniendo eso en cuenta, sí sé de gente (incluyendo a personas que han aprendido conmigo) que opera con la eficiencia y consistencia como para lograr ese objetivo del 20% anual promedio sostenido.

El sistema que yo enseño, incluye (de hecho lo prioriza por encima de todo) el control del riesgo. Éste, combinado con el frente de mejora continua (del que soy un acérrimo defensor), permite que puedas adaptarte y sobrevivir el paso de los años haciéndolo bien y manteniendo o mejorando tus números.

carlos, gracias por compartir tu experiencia. Ten en cuenta que este ha sido un año muy alcista y que necesitarás otras técnicas (seguramente más refinadas y corto placistas) para aprovechar mercados bajistas o menos nobles que el de este año. Así que es probable que en el futuro no te vaya tan bien; por lo menos mientras aprendes a defenderte en otro tipo de terrenos.

En cualquier caso, si sigues volcado en mejorar, no me cabe duda de que acabarás sosteniendo y aumentando tus cifras ¡Enhorabuena! 😀

Javier Estoy totalmente de acuerdo contigo: La fiscalidad deteriora los resultados. En cualquier caso, la erosión fiscal depende totalmente de la situación de cada uno.

Además, insisto en que esto no es un plan a 20, ni a 25, ni a 30 años, sino más bien, un plan a 8 o 12 años (depende de cada uno). Para mi no es un problema (al menos por ahora) seguir gestionando posiciones durante 10 años.

joberher No tienes por qué desanimarte. Es tan sencillo como que, si quieres, puedes. No es ni inmediato, ni fácil, ni gratis. Requiere una fuerte inversión por tu parte de tiempo, esfuerzo y dinero (dinero lo que menos); pero desde luego puedes llegar a ello. Simplemente, ten en cuenta que primero te toca aprender. Más adelante vendrá la fase de hacer dinero.

Si coges 1500€ y los pones a producir interés a una tasa del 30% anual, reinvirtiendo beneficios (eso es ponerlos a interés compuesto )

Si yo voy al banco, y le digo que quiero hacer eso, seguro que me dice que no se puede…….., que esos productos ellos no usan…………. y mil historias mas, mi pregunta es¿ Con que productos se pueden conseguir el interes compuesto?

marquez, si tú dejas tu cuenta del banco sin tocar, ya estás haciéndola funcionar a interés compuesto.

Imagina que partes con 100€, que te da un 1% anual y que no tuviese gastos:

El primer año gana 1€.

Si lo retiras, rompes el interés compuesto, y el segundo año vuelves a ganar 1€.

Si no lo retiras, el segundo año ganas 1.01€ (ganas más, porque te apoyas en la ganancia del año anterior).

En el caso del trading, interés compuesto es igual: Utilizas la cuenta para operar, y cada vez es más grande porque tiendes a ganar; así que en cada operación estás aprovechándote del interés compuesto. No operas sobre la cuenta original, lo haces sobre la original + beneficios.

Dicho con otras palabras: El interés compuesto lo creas tú cuando no retiras beneficios en una cuenta que tiende a crecer. Que el interés sea copmuesto o no, no depende del producto que utilices.

Muchas veces los comentarios que se leen son el fiel reflejo de este país y esta sociedad.Como yo no lo consigo ya nadie lo puede conseguir.Pues no es verdad,si se puede conseguir.Ahora muchas empresas están mejor que nunca con la que está cayendo,y existen negocios que venden mientras otros cierran o restaurantes que se llenan y al lado otros agonizan.

La diferencia son las ganas, la pasión y la seriedad con que uno se tome las cosas.

Por mi experiencia invirtiendo desde 2008 os puedo asegurar que al menos un 10% sin complicarse uno mucho la vida es mas que posible, y sin dejarse las pestañas delante del ordenador. Olvidarse de intradia y productos complicados, tener un método super sencillo y cumplirlo,y ante todo controlar las perdidas. Si yo que no soy nadie lo puedo conseguir,cualquiera de vosotros lo puede conseguir. El problema es lo que dice el maestro Uxio, el 80% si no mas solo se mete en bolsa pensando en dar el gran pelotazo,y como eso no pasa en poco tiempo desisten y abandonan,en muchos casos con la cuenta a cero.

Dijo Publilio Siro: «El caracter de cada hombre es el arbitro de su fortuna» Saludos a tod@s.

Pues a mí hace tiempo que lo del interés compuesto me tiene fascinado y estoy totalmente de acuerdo con Uxio.

Es más, no concibo el trading sin el crecimiento compuesto, ¿qué sentido tiene dedicar tantas horas y arriesgar tanto, si no es por una gran recompensa? Mi objetivo es sacar un 3% mensual, que es igual al 3000% en 10 años. Sé que no voy a ganar lo mismo todos los meses, pero tampoco lo sabe cualquier negocio y sin embargo se abren negocios. Con la diferencia de que en el nuestro no hay más gastos ni responsabilidades, no hay mayor riesgo que el que corramos personalmente… y cuanto más grande sea el negocio más ganaremos. No puedes morir de éxito. Cada euro que entra es un nuevo empleado, que trabaja gratis y trae más dinero. Y en mi caso, gestionar el negocio no me lleva más de media hora al día.

¿Que hay impuestos y comisiones? Bueno pues dentro de 10 años en lugar de 300000 euros tendré 200000, qué problema. Y además puedo llegar con experiencia de sobra para empezar a ganarme la vida con ello. Además este mundillo te va abriendo los ojos a otros tipos de ingresos que de otra forma, metido en la carrera de la rata, no conocerías (me encanta Kiyosaki)

Puede sonar a fantasía, pero al menos en un objetivo en la vida y no creo que sea inalcanzable. Lo contrario es pensar en pequeño, y para pensar pequeño ya tengo mi currito de 8 horas.

Yo me hice los cálculos de crecimiento compuesto mes a mes en una Excel (puedo compartirla) y verla es una gran motivación, porque a veces te preguntas, ¿tanta angustia para sacar 100 euros en esta operación? Sí, pero ves cómo esos 100 euros se acabarán multiplicando por 30 o más.

También sé que si hubiera empezado hace 10 años, ahora mi cuenta podría tener 6 cifras y yo mucha más experiencia. Por eso no hay ni un día que perder.

saludos y mucho ánimo!

Hola Miguel Illescas. Eres el Gran Maestro de Ajedrez?

Saludos.

Hola a todos.

Estimado Miguel illescas hace dos años empece a leer este blog me hice con su libro y sigo fielmente sus artículos , el 1 de enero del 2013 empece con una pequeña cantidad en bolsa , solo valores españoles blue chips, bueno menos uno que no está dentro de los 35 , el 1 de enero del 2014 tenia un 18.66% en mi cuenta , a día de hoy solo tengo un valor.

Yo estoy tan sorprendido como tu, claro está que no creo que esto sea así de bien durante 10 años, lo que creo es que incluso la ganancia será mas que el 20 %.

Un saludo .

–

la idea tengo del interes compuesto la tengo clara desde que vi a vicens diciendola en la tv. la cuestion es. si yo voy a un banco abro una cuenta¿ decides tu la rentabilidad que te va a dar el banco? creo que no, si tu vas ING direct por ejemplo( es un ejemplo) voy con 10.000 euros (¿ que rentabilidad me va a dar? ¿ un 20% de 10.000? (yo creo que no te dan una mierda pero bueno)10.000 x 0,2=12000euros) al año siguiente (12000×0.20=2400+1200=) 14400 y asi hasta 10 15 años

la rentabilidad que da los bancos es minima, mi pregunta es ¿ hay algun producto que de una buena rentabilidad para hacer eso? o ¿solo es meter un dinero y esperar que te de rentabilidad y al año volver hacer lo mismo?

Tus cálculos son indiscutibles, con dos dificultades. Una el tiempo,

con lo que implica de permanencia y regularidad. Otra el conocimiento del trading, que en mi caso es muy escaso y la experiencia aún menor.Soy optimista por naturaleza, por lo que sigo

pensando en lograr el nivel suficiente de conocimiento y experiencia. Entonces tal vez ponga en marcha el plan que aconsejas

Agradecido de antemano por tu claridad y el saber que pones a nuestra disposición.

marquez,

El crecimiento compuesto sólo empieza a ser interesante si puedes sacar al menos el 2% mensual o 15% anual.

Al 3% mensual tu dinero se duplica cada 2 años, ese es mi objetivo.

Los productos bancarios como los de ING están pensados para que el banco gane dinero. Si tú ganas dinero, algo están haciendo mal.

Para sacar el 20% anual hay que aprender a mover el dinero y hay que arriesgarlo, y eso no lo va a hacer nadie por tí mejor que tú mismo. Mira las rentabilidades que dan los fondos de inversión, muchos perdiendo dinero algunos años. Pues para que pierdan mi dinero, prefiero arriesgarlo yo y además aprendo.

saludos

Uxio no puedo abrir la calculadora y ya lo he compartido en twitter,a ver si puedes mandarmela.

Por cierto,excelente articulo,esta claro que esta dedicado a ese 5% que no acaba arruinado al año y me parece una excelente orientacion de como ir a mas en esto del trading y conseguir unos ingresos decentes.

Felicidades y un saludo a todos

Lo que tenemos que tener es una buena gestión del riesgo. Una rentabilidad del 15% anual en años alcistas es fácil de conseguir y casi con valores al azar. El problema son los ciclos bajistas, ahí es donde tenemos que tener una buena gestión del capital para no perder lo de los años alcistas y un sistema para ganar esos años…

Una pregunta. ¿Como se hace realmente el AHORRAR en el trading?

Supongo que sera aumentando el número de contratos, según vayas incrementando tu saldo ganador ¿Verdad?

Lo que no se dice es que has de ser el Nº1 en esto del trading, pues a mas apalancamiento mayor riesgo, e igual que sumas también puedes ver menguar esos «ahorros» del trading.

Creo que este articulo no es serio, pues sobre el papel (calculadora) se ve muy bonito…pero la realidad es otra 😉

La regla del interés compuesto la puedes aplicar a grandes capitales y a RENTA FIJA…NO A RENTA VARIABLE y mucho menos a DERIVADOS.

Seamos serios por favor.

Un saludo.

Excelente articulo Uxío. Creo que para poder ser consistente año tras año en tus cuentas y que te den una rentabilidad del 15-20% o superior, no solo necesitas formación, gestión del capital y psicología, también una estrategia de trading que funcione con tu manera de ser, y que si lo estas compaginando con otro trabajo, que lo puedas llevar cómodamente. Y por encima de todo, te tiene que apasionar este camino de convertirte en trader, no puedes forzar las operaciones. Sin prisa pero sin pausa.

Uxío, no estoy en ninguna red social. Cuando puedas me envías la calculadora por correo.

Gracias y saludos,

Quiero puntualizar algo.

Yo no digo que no sea posible, pero es difícil de conseguir, incluso para muchos profesionales, al menos de los que auditan cuentas y podemos saber cuales son sus resultados.

Ahora una frase curiosa, para animar la discusión:

«1000 dólares a un 8% anual se convertirán en 43 cuatrillones de dólares en 400 años, aunque los primeros 100 años serán los mas duros»

Sidney Homer

Hola Uxio,

Te comento mi caso. Siempre quise aprender esto de la Bolsa de Valores, comencé a investigar hace aproximadamente tres años atrás y he pasado por varios y muy buenos sitios y el tuyo es uno muy bueno para quienes comienzan. Déjame contarte que estuve aproximadamente 2 años aprendiendo y mientras aprendía juntaba dinero para comenzar. Estuve cerca de 6 meses invirtiendo en modo virtual y en 4 meses obtube una rentabilidad del 40%. Lamentablemente era dinero ficticio y quizas arriesgaba mas de la cuenta, ya que no era mi dinero. En Junio de 2013 comencé en real. Utilizo diferentes sistemas de trading, a mediano y corto plazo y agradecedido de que estemos en un escenario alcista que me ha hecho obtener una rentabilidad de 80% en 8 meses. No todas mis posiciones han resultado ganadoras, pero he sido consistente con los métodos y seguido las reglas y mi plan de trading, además que cada día aprendo algo nuevo.

Creo que cualquier persona puede llegar a lograr ese 20% de rentabilidad anual que indicas, todo va a depender del perfil de riesgo de cada cual y si sigue las reglas y el plan de trading.

Ah, por las dudas invierto en acciones (compro caro y vendo mas caro, acciones sin resistencias, cerca de máximos) y en opciones sobre acciones (generalmente indices y ETF’s en los inicios de los impulsos (amplitud de mercado)).

Te felicito por tu sitio.

Un abrazo desde Chile.

Hola a todos,

interesante e ilusionante artículo para los que nos estamos acercando a este mundo.

Me gusta leer los testimonios de casos concretos que consiguen esas rentabilidades para corroborar que no son solo palabras.

Alguno lo ha apuntado pero me gustaría saber más sobre que tiempo de dedicación se precisa. ¿diario? ¿semanalmente? ¿cuantas horas?

Un saludo

Hola Alberto,

En mi caso la estrategia requiere un seguimiento de no más de 30 minutos al día, con el mercado cerrado, pero tiene que ser todos y cada uno de los días que haya mercado, esto es vital. Al fin y al cabo vamos a la oficina todos los días, pues esto no debe ser diferente. Es un hábito y se adquiere con la práctica.

Esto de media, pero muchos días no hay que hacer nada, sólo mirar lo que ha pasado el día anterior, y otros días puede ser más si hay que tocar órdenes o buscar nuevas oportunidades. También hay que reservar algo de tiempo para elaborar el diario de trading y revisar las operaciones pasadas, especialmente las fallidas.

Esto sin contar el aprendizaje, al cual estaré dedicando 1 hora al día, pero eso es al principio, después saldrá sólo como el conducir.

saludos

Hola Uxío, y demás compañeros.

La verdad, es que yo empecé en esto hará unos 4 años largos, y he tenido años en los que perdido (el 1º más que el 2º) y los otros 2 años siguientes en los que he ganado. El 3º, un 3%. Para comisiones + – (pero me devolvieron por IRPF, debido a las minusvalías de los años anteriores) y el año que acabamos de cerrar lo he cerrado con un increíble (para mi) incremento de mi cartera del +13,38% a mi favor, (ya descontadas comisiones) falta por descontar el tito hacienda. Pero me doy por muy satisfecho.

Un saludo

Por cierto Uxío, yo tampoco estoy en ninguna red social. Mira de mandarme el archivo cuando puedas.

Como novatos trading club me parece algo temerario si no he entendido mal. Como novato se rompe con el principio de diversificación. La mayoría de gente andamos mal para juntar un poco de dinero y no nos dé para invertir en varios valores sino en uno solo, ganar algo, invertir todo ese dinero en otro para establecer el interés compuesto…

Como todo en bolsa a más ganancia, más riesgo para llegar a ello.

Interesante y controvertido artículo.

Su lectura y los consiguientes comentarios de acuerdo o desacuerdo aportan una serie de perspectivas personales muy interesantes para que cada lector pueda hacerse una idea de lo que puede alcanzar en el traiding.

Por el momento, mi conclusión es que todo depende de uno mismo, lo cual es mucho mas de lo que otras actividad pueden ofrecerte.

Un saludo a todos

Como todo en la vida. El que algo quiere algo le cuesta.

Somos mayorcitos y cada uno debe de saber si es capaz de disponer de capital innecesario en otras facetas de la vida, y lo mas importante. … saber si va ha ser consistente en el proceso de aprendizaje.

Señores el trading no es un camino de rosas y sobre todo el conciliarlo con la vida profesional y familiar a veces parece imposible, sobre todo al principio.

Pero mira…. yo hoy me he levantado con ganas de aprender y la cuestión es que llevo una buena temporada con las mismas ganas….

Claro que se puede conseguir. …

Un saludo a todos los compañeros optimistas.

Al resto solo deciros que posiblemente con esa actitud vuestro dinero termine engrosando las cuentas de los que vemos algo de luz en esto del trading.

Un saludo

A la vista está que este artículo ha generado la polémica y la diversidad de opiniones de todos los que intentamos dedicarnos a los mercados en general.

Todas las personas somos diferentes y no opinamos igual, lo que unos ven facil, otros lo ven imposible. Las posibilidades de cada uno también son diferentes, unos se conforman con sacar un sobresueldo o una ayuda que los pueda hacer vivir con mas comodidad y otros buscan dar el petardazo.

La verdad, creo que hay que ser realistas, y saber hasta donde puede llegar cada uno, claro que hay que arriesgar, pero hasta donde se pueda. Hay que vivir, y si ponemos todo encima de la mesa ya estamos rompiendo la regla mas importante que existe. Igual que se gestiona el dinero en los mercados, se ha de hacer en la vida real.

Todo intento de obtener un beneficio conlleva un riesgo, y ese riesgo no nos puede llevar a la ruina.

He visto que este artículo, ha sido un poco como el cuento de la lechera, pero no me voy a dejar llevar por ello, me gusta el trading, en casi tres años que llevo aprendiendo de forma autodidacta he conseguido mucho, aparte de perder mucho sueño, y romper muchas cuentas demo. y todo porque creo que puedo llegar a conseguir algo positivo, pero eso si, dentro de mis posiblidades que son limitadas y cuando realmente me sienta preparado.

Saludos para tod@s.

El articulo es inapelable en su exposición, estoy de acuerdo con Uxio:

Si ahorras todos los años 3000 euros y si Si obtienes una rentabilidad del 20% anual…

Pues a largo plazo, y después de comisiones e impuestos acumularas una enorme suma por efecto de la capitalización compuesta.

La realidad es que…

1) Poca gente tiene la capacidad para generara ese 20% anual,

2) Poca gente tiene la capacidad para ahorrar esos 3000 euros al año.

Como dijo un sabio:

En el largo plazo todos muertos.

Muy buen articulo desde el punto de vista técnico, pero solo accesible a unos pocos.

Saludos.

Pues a mi me parece estupenda la exposición del tema. Yo creo que está muy claro, no es cuestión de cifras (que seguramente variarán a la baja) sino de TENER UN PLAN. Éso es lo importante, y éste parece un buen plan. Es asumible, estructurado, con objetivos parciales para comprobar desviaciones y con objetivo final aunque lejano (o no, según queramos)

La decisión es fácil, quien no quiera pues que no lo haga y arreando… Yo desde luego me apunto.

Gracias Uxio por tu capacidad de síntesis, haces fácil lo dificil

Jos

Perfecto Uxio, muchas gracias por la currada.

Hola sobre este articulo yo que empece como casi todos perdiendo puedo decir que en gráficos tendenciales como los actuales se puede sacar fácilmente un 150 % anual con un sistema tendencial en CFDS, pero lo verdaderamente difícil es saber cuanto se sacar a lo largo de veinte años con mercados bajistas o laterales o con un VIX elevado; donde seguro que el sistema actual no va a funcionar.

Por lo tanto lo que queda es seguir aprendiendo y adaptándonos al mercado pues vendrán años en los que un ocho por ciento puede ser bueno, pues se puede pasar sin operar algún tiempo.

Un saludo

Con respecto a lo comentarios, tambien opino que el mayor obstaculo de esta estrategia es el de conseguir un 20% anual de beneficio. No digo que no se pueda conseguir, pero no es nada facil. Si asi lo fuera los propietarios de fondos de inversion estarian forradisimo, que lo están, pero mas aun.

Lo dicho, no es imposible, pero desde luego nada facil, y no hay ninguna garantia de poderlo conseguir.

De todas formas, vale la pena intentarlo, yo estoy en ello. 😉

Para Roger, que no lo había leído:

No soy el gran maestro del ajedrez, no soy gran maestro de nada, más bien aprendiz de todo.

Un saludo.

Para Zoro3es y demás novatos,

Creo que según lo que comenta Uxio y estoy completamente de acuerdo con ello, es que alguien que se quiere dedicar al trading (y creo que es el caso de todos los novatos) puede conseguir un 20% de rentabilidad anual, (Si no que pintamos aquí??), y por otro lado estoy convencido de que no todos pero mas de uno y de dos puede ahorrar 3000 euros al año, y si no se pueden ahorrar 3000 pues se ahorran 2000 o 1000, tampoco hay que tomarse los números al pie de la letra.

Lo importante es la idea y con ella estoy de acuerdo al 100%, ponerle peros creo que no es la actitud con la que hay que afrontar nuestro objetivo.

Un abrazo.

Supongo que será así, pero si no he entendido mal, esto se trata de seguir tu plan de formación, instrumentado en Campus de Bolsa y en los miles de artículos que tenemos aquí y en ir reinvirtiendo los beneficios que le vayamos sacando a nuestra cuenta de trading, añadiéndole además, el posible ahorro mensual o anual que podamos conseguir. el resultado final vendrá definido por el % que podamos ganarle al mercado…..

Es así compañeros¿?

Es interés compuesto es fascinante. Lo saben hasta nuestros abuelos por aquello del dinero llama dinero. Parece bastante razonable poder conseguir un 20% anual en años como el que acaba de terminar. Tengo amigos que le han sacado algo más y sin tradear ni romperse la cabeza.Pero esto son ciclos.

Tu mismo Uxío nos aconsejas que empecemos a sacar los huevos de la cesta y que el previsible batacazo de 2014 nos coja fuera. ¿Cómo entonces vamos a sacarle el 20% al trading?

hola buenas tardes a todos es la primera vez que leo estos comentarios, estoy con ganas de entrar en bolsa porque los depósitos de los bancos son irrisorios,yo voy hacer un simple comentario,si es tan fácil ganar un 20 o un 30 por ciento al año,pues nada a pedir créditos al banco como locos,porque si nos dan un crédito entre el 5 y el 10 por ciento, depende de cada banco,pues nada nos queda entre un 10 o un 20 de margen,yo creo que tiene que ser mas complicado de lo que parece,yo dispongo de bastante capital,si alguien me asegura todos los años un 15 y un 30 por ciento lo contrato como bróker jejeje

un saludo

Hola a todos y muchas gracias por comentar 🙂

A ver, quiero aclarar un par de cosas:

1.- Los números que puse son orientativos. Que cada uno ponga sus cifras reales. El ejercicio va de eso.

2.- Un 20% anual en promedio significa que algunos años se gana el 10%, otros el 20% y otros el 30%. No es una constante.

3.- Un trader amateur serio normalmente puede conseguir ese 20% anual sostenido. No es fácil, y requiere de mucho entrenamiento y dedicación, qué duda cabe; pero es una cifra factible para muchos.

4.- Se puede ganar ese 20% también cuando la Bolsa baja, e incluso cuando está lateral. Para eso tenemos la estrategia de corto plazo, que funciona muy bien cuando el mercado no está nada fácil.

5.- La web que hice con la calculadora es un regalo para que cada uno vea hasta dónde puede llegar y si le merece la pena el esfuerzo. A mi personalmente me motiva mucho, porque veo más claro mi objetivo y lo que tengo que hacer para alcanzarlo cuando lo tengo perfectamente definido.

6.- Yo sé que entre los lectores de esta web hay mucha gente que parte de un capital de 1000€ (y menos) y mucha gente que parte de un capital de 200.000€ (y más), que hay gente que todavía no es capaz de no perder (ánimo, porque llegará si insiste) y gente a la que el 20% anual le resulta fácil (y lo considera el mínimo aceptable), hay gente incapaz de ahorrar 1€/mes y gente que puede ahorrar 10.000€/mes. Y, de todos estos casos, hay mucha gente de cada segmento, muchísima, porque sois muchísimos miles los que visitáis esta web cada semana.

Hablo con muchos de vosotros cada día, y sé que hay gente para todos los gustos y en todos los niveles.

Por eso, las comparaciones son absurdas. Cada uno tiene que poner sus números y afinarlos bien. No es una competición de a ver quién gana más, sino que es hacerse un plan personal con un objetivo definido.

Esto va de pasárselo bien, no de frustrarse.

Si algo he aprendido de mi experiencia en internet es que puedes conseguir todo aquello que te propongas. El limitante eres tú y tus creencias, y puedes cambiarlas.

Yo os animo a todos a darle un enfoque optimista a la vida y a apuntar bien alto. 🙂

¡Gracias a todos y un saludo!

Ah, y por cierto: Quiero agradeceros a todos la enorme calidad de vuestros comentarios.

De acuerdo o no con mi artículo, todos parten desde el respeto y ofrecen un enorme valor añadido.

Gracias de verdad 😉

Sabias palabras Uxio, que cada uno se limite a sí mismo y no a los demás.

y añadiría, «Los que creen que no puede hacerse no deben detener a los que lo están haciendo»

saludos

Supongo que cunado Uxío hace referencia a ahorrar 3000 € al año se refiere a que al resultado de la gestión de trading se le añada «de alguna manera» 3000 € anualmente para «embellecer» los resultados, una especie de complemento vitamínico

Si no es así, ¡maestro corrígeme»

Gracias

Hola gente, muy buen articulo. Por dos motivos..

1- Resulta muy motivador poder ver graficamente que es posible lograr libertad financiera si uno se lo propone, de forma real siendo consiente que en la vida nada es regalado.

2- vamos a ser realistas un 20 o 30% anual, si uno es prolijo y tiene disiplina no es nada complicado !!!!

LES DEJO ALGO PARA QUE MIREN LOS Q TENGAN GANAS.. ALU COMO LA VEN PARA CORTOS HASTA 2.15 ?

http://stockcharts.com/h-sc/ui

Saludos.. !

Afrikaner,

Es importante ahorrar todo lo posible al principio para acelerar el crecimiento exponencial, después importa menos. Y esto es aparte de lo que rinda tu inversión.

Y digo ahorrar, no lo que la mayoría de la gente entiende por ahorro que es guardar lo que sobra. Por ejemplo, yo me he acostumbrado a apartar religiosamente el 10% de mis ingresos cada a mes y vivir con el otro 90%.

Y si alguien no puede vivir hoy en día con el 90% de sus ingresos, seguro que puede empezar ahorrando sólo el 1% o 2% cada mes, e ir aumentándo el ahorro cada año hasta acostumbrarse a vivir con el 90%.

Esto tan sencillo debería enseñarse y ser casi obligatorio desde pequeños, imagina si llevaras toda tu vida ahorrando el 10%, pero no, en su lugar nos enseñan a ser buenos consumistas y a endeudarnos hasta las cejas 😉

saludos

El link al grafico de ALU es este :

http://stockcharts.com/h-sc/ui?s=ALU&p=W&b=5&g=0&id=p28043087429LU el link era este :

Es posible ganarle un promedio del 20% anual al mercado, tanto si este es alcista, bajista, lateral, poco volátil o muy volátil. Después de varios años de dejar mi cuenta real a cero en dos ocasiones estoy consiguiendo desde finales del 2012 resultados satisfactorios en el trading que superan ese porcentaje. No se trata de una racha buena, se trata de que después de darme grandes tortazos en mis cuentas he comprendido por fin de qué va este juego de pillos, donde el factor psicológico es el principal.

Un consejo para los que os iniciais y queréis dedicaros al trading como ingreso complementario o como actividad principal: Utilizad y trabajad cuentas demos como si fueran cuentas reales durante un año o dos para operativa a corto-medio plazo o tres años para operativa a largo plazo. Durante ese tiempo sabréis qué tipo de operativa de trading y que tipo de productos (acciones, futuros, opciones, materias primas, bonos, divisas, metales, etc.) os conviene más para vuestra manera de ser. O quizás os daréis cuenta que tradear no es lo vuestro, pero al menos habréis protegido vuestro capital y habréis dormido tranquilos la mayoría de las noches.

Otra manera de aprender en la formación de trader es operando en cuenta real desde casi los inicios. No os la recomiendo, y lo digo por experiencia propia. Eso sí, de esta segunda manera el aprendizaje se te queda marcado con fuego para siempre, y te inmuniza para el resto de tu vida de trader, si has conseguido sobrevivir.

«Necesito del mercado, pero no dependo del mercado».

Saludos y suerte.

Uxío estoy de acuerdo contigo. Un 20% anual es muy asequible. Mis comentarios en esta web se pueden leer desde hace 3 años hasta ahora. Ahora veo resultados después de haber deborado tu web, tu libro y otras tantas fuentes de conocimiento acerca del trading. Hoy que se pone en duda lo que escribes vengo a corroborar que un 20% anual es más que asequible. Yo solo en este mes llevo un 10% y sin apalancamiento, por tanto, es posible.

Un abrazo muy fuerte y gracias a tí y a todos los que nos ayudáis día a día.

Hola a todos,

Llevó algún tiempo aprendiendo de la mano de Uxio y algunos otros que voy leyendo y he de decir que conforme más voy investigando las 2 premisas mas necesarias que veo para esto del trading son: ESFUERZO y DISCIPLINA y más DISCIPLINA.

Enhorabuena por el articulo. Yo tampoco me muevo en redes sociales por lo que te agradecería me remitieras al correo la calculadora.

Un abrazo y suerte para todos.

Hola Uxío! Has revolucionado el blog con este artículo!

1º Me gustaría hacerte una humilde aportación: añadir a la calculadora un valor estimado para la inflación, por ejemplo 2.5, pues no son lo mismo 100.000 euros de hoy que de dentro de 10 años.

2º «El interes compuesto es la fuerza mas poderosa del universo», Albert Einstein.

Como no soy yo quien le lleve la contraria a Albert Einstein, mientras consigo mi 20% de rentabilidad tengo mis ahorros trabajando para que el interés compuesto pague la universidad de mis hijos 🙂

Saludos,

Noelia.

Hola Toni72 te recuerdo que lo que as dicho es pura verdad pero hay bases muy importantes que faltan como: gestión de riesgo y después de todas estas una muy importante un sistema que vaya con tu personalidad y ademas con esperanza matemática positiva es decir que de ganancias con el tiempo.

Todo es esfuerzo y disciplina lo debes aplicar a tu sistema de trading empeorándolo y adaptándolo al mercado.

Un saludo.

Perdón quería decir mejorandolo

Hola Nespresso saliéndonos un poco del tema sobre ALU te diré lo primero para ir a cortos creo que el precio tendría que estar por debajo de 4.10 pero esto seria en el supuesto de que fueras a corto y con mucho cuidado pues los alcistas todavía según mi opinión seguirán su curso, en caso de perforar le soporte podrían llegar hasta los 3.75 pero como no es el caso probable pues yo me inclino que no llegara en este momento hasta hay.

Lo verdaderamente importante es que el gráfico que nos enviaste es en semanal por lo que deduzco que preguntas en medio plazo y mi opinión es, ALU en semanal esta haciendo un doble suelo y su proyección seria en principio hasta los 11.15 con un Stop loss por debajo de 2.38 y a mas largo plazo a partir de 15.27 a en subida libre por lo que en mi opinión si seria una entrada buena par el medio plazo.

Ojo esta una opinion segun veo el grafico sin ninguna parte fundamental o de resultados.

Un saludo

Hola a todos,

Sinceramente, y me puedo estar equivocando, yo dudo que ninguno de nosotros sea capaz de aplicar el interés compuesto al trading.

De verdad sois capaces de abrir operaciones, aumentando de manera exponencial el numero de lotes (en el caso del Forex), de tal manera que cada pip que se mueva en nuestra contra pueda ser de 500 o 1000 euros??

Que al abrir una operación, de partida, tengais que poner un stop loss de de 6000 euros??

Lo dudo bastante.

Sinceramente pienso que llega un momento que sicologicamente no se puede aumentar el tamaño de las operaciones.

Hola Uxio.

Interesante articulo, conocía uno parecido, pero no tan detallado y ampliado como este tuyo.

Si fueras tan amable, te solicito tu calculadora.

Gracias por todo.

kooryoo,

Ojalá llegue el día que tenga que arriesgar 1000 euros, porque significará que tengo una cuenta de 100000 o más. Si te da miedo es que estás arriesgando demasiado.

Recuerda que arriesgando sólo el 1% del valor de tu cuenta en cada operación, tendrías que fallar 70 veces seguidas para dejar la cuenta a la mitad. Eso es lo que a mí me quita el miedo.

saludos

Hola, Uxío:

Cada artículo que escribes es una lección; y cada lección, un indiscutible sentimiento de que la Bolsa es un misterio que pocos son capaces de entender. Si difícil es de entender, imagínate lo que debe de ser ganar anualmente un 20% de media. Evidentemente que hay gente que lo consigue, y están entre nosotros, y algunos son los que te leen, y el resto… ¡qué envidia!

No es lo mismo darse un chapuzón que nadar en el Mar de los Mercados Financieros. Los profesionales estoy seguro de que consiguen eso y mucho más, pero el inversor particular creo que se queda un poco lejos de esas cifras.

Lo que sí tengo claro es que el que siga tus consejos puede conseguirlo, estoy seguro.

La Bolsa no ha cambiado mucho desde sus comienzos. Permíteme que deje aquí el enlace de una obra teatral que en 1858 escribió Don Manuel Angelón: «La Bolsa. Drama en cuatro actos y en verso».

http://books.google.es/books?id=bgy7B0WPtrcC&printsec=frontcover&hl=es&source=gbs_ge_summary_r&cad=0#v=onepage&q&f=true

Un cordial saludo.

Fantástico artículo Uxío, tu trabajo y aportaciones me provocan un gran efecto motivador para seguir adelante con mi operativa.

Mis 15 años de trayectoria en bolsa nunca han tenido mejores resultados que ahora, que intento aprender cada día de tus didácticos artículos.

Desde que un ERE me dejó sin trabajo hace algunos meses tengo más tiempo para dedicarle a mi operativa y a mi formación en bolsa. Durante años me planteaba a menudo dejarlo todo y dedicarme a esto, ya que es un mundo que me apasiona, y ahora las circunstancias lo han convertido en una necesidad, viendo como está el panorama laboral en España, donde cada vez el trabajo vale menos.

Opero con el dinero de la indemnización por despido y no conozco en estos momentos ninguna otra actividad que me genere mejor retorno economico. Mi operativa tiene como objetivo a corto plazo ser mi principal fuente de ingresos, por lo que no puedo reinvertir el 100% de las plusvalías como recomiendas. Combino trading e inversión (ahora ya conozco la diferencia entre ámbos conceptos)y he podido incrementar mi «fortuna» en más de un 50% en estos últimos 9 meses que puedo dedicarme en exclusiva, aunque tengo las pestañas un poco quemadas por las horas de monitor. «Más jodio es bajar a la mina» le dijo una vez Irureta a Tristán y Makaay que se quejaban de no jugar de titular.

Todo esto es para ilustrar a todos los curiosos e incrédulos que si, es posible obtener muy buenos resultados aplicando de forma rigurosa un sistema ganador, con una buena gestión del riesgo y de capital, como tu nos recomiendas, y que reconozco que yo no aplicaba hasta hace unos meses, cuesta mucho cambiar el chip. El resultado: minimizar las pérdidas dispara las plusvalías. Ocurre como con el interés compuesto. Y pasar de ser de ese 95% que se dice por ahí que pierde dinero a ser del 5% que lo ganan.

Me encantaría probar esa calculadora para hacerme una idea de lo que durará el camino acia la independencia financera.

Saludos

Kooryoo. No es necesario tener esa rentabilidad en forex.

La compraventa de acciones, sin mas, puede ser fuente de ese 20% anual. Doy fe.

Un saludo compañeros

Para maximizar el interes compuesto un punto muy importante es optimizar el dinero que hay que pagar a hacienda por las plusvalías generadas.

A día de hoy no tengo muy claro cuanto hay que pagar creo que es entorno al 20% de las ganancias. Si son ganancias producidas en menos de un año estaba prevista una ley para incrementar este porcentaje pero no se si se ha aplicado. Agradecería si alguien puede aportar datos mas precisos

Lo ideal seria poder contar con una cuenta de trading que funcione como un fondo de inversión. Así únicamente tienes que pagar impuestos en el momento que retiras capital de la cuenta para gastarlo, mientras tanto el capital generado esta exempto de impuestos.

Alguien conoce si existe algun producto así en España o en USA?

Buenas!

Uxio, por favor….no seas sensacionalista

te falta decir lo más importante

RETABILIDADES TAN ALTAS TIENEN MUCHO RIESGO, Y EL RIESGO ES PERDER TODO.

es así. La rentabilidad normal para un mortal está entre 1.5-2% para todos los que no quieran perder dinero.

Por encima del 2-8% es para los que corren riesgo de perder algo, pero dominan el mercado

Por encima del 8% es sólo para listos que buscan pelotazos y que están dispuestos a perderlo todo porque les sobra el dinero.

RTE: UNA REALISTA molesta

Lo siento, Maria, pero no es cierto.

Tu arriesgas lo que quieras y cuando quieras.

Si crees que el riesgo es perder todo es porque ni aplicas control del riesgo, ni gestión de capital y ambos temas los explico hasta ka saciedad en esta web.

El que no controla su riesgo es porque no quiere.

Hola a todos! Yo puede que sea el mas novato en este hilo, pues llevo solo unos meses y ahora mismo estoy siguiendo a diario los graficos para lanzar mi primera operacion (ficticia). Entiendo que hablamos de superar el año y medio/2 años de aprendizaje y a partir de ahí ejecutar el plan ganador de trading que hemos desarrollado para sostener ese 20% de rentabilidad.

Pues bien, aqui lo voy a dejar por escrito, he utilizado la calculadora y mis numeros son muy modestos, pero acabo de cumplir 28 años, + 2 años para formarme y coger experiencia y de ahí aplicar el «truco» del interés compuesto para, en los siguientes 10 años, haber sido capaz de generar 50.000 euros cuando cumpla los 40. Es una meta alcanzable o estoy diciendo un disparate?

Muchas gracias a todos y en especial a Uxío por este pedazo de blog y ese pedazo de manual «Aprende a especular en bolsa».

Hola Uxio,

Lo del control del riesgo está muy bien, pero como he comentado antes, aplicar el interés compuesto implica, trades cada vez más grandes.

Por mucho que se mantenga la norma de no perder más del 2% del capital en cada trade, para el año 15 de tu ejemplo, estás arriesgando 3081,40 EUR por trade.

Realmente crees que eso lo hace la gente, o todos tenemos un tope ??

Yo dudo que por muy bien que me vayan las cosas nunca arriesgue más de los 200 eur que a día de hoy estoy dispuesto a perder por trade. Supongo que soy un simple mortal que se conforma con mantener una cuenta de trading de 10.000 eur y retirar los beneficios cada año.

Un saludo.

Yo, por lo poco que sé, entiendo que el factor psicológico es el más determinante en cuanto a las pérdidas. Me explico, yo ahora mismo, no soportaria perder mas de 60 euros, no se por qué, pero pasar de ese numero me genera una sensacion de muchisima incomodidad. Sin embargo me pongo a pensar en tener una cuenta de trading de 300.000 euros y una perdida de 3.000 no me incomoda; sera porque aun no me he tenido que enfrentar a ello… el control del riesgo es fundamental, pero es cierto que a un jugador de futbol, una multa de trafico de 5000 euros le supone un palo mucho menor que a mi una de 800. Lo que quiero decir es que el sistema del interes compuesto parece llevarnos a riesgos cada vez mayores, pero hay que mirar que cantidad de dinero ha conseguido alcanzar nuestra cuenta de trading para soportar esa perdida. Un saludo desde mi (cada vez menor 😉 ) ignlrancia financiera!!

Hola Modesto,

Es que el factor psicológico, es el más importante con diferencia.

Tanto si pierdes, como si ganas, es determinante.

En cuanto a tu comentario, claro que no te incomoda perder 3000 eur de una cuenta de 3000000, pero como tu dices, si esa cuenta la has creado por darle patadas a un balón.

Si esa cuenta la has creado a base de esfuerzo, trabajo, sacrificio, la cosa te aseguro que cambia bastante.

Segundo y muy importante, tu crees que ganas al año 30000 o 40000 eur haciendo trading y los reinviertes en el trading o por el contrario mandas a paseo a tu jefe (que es un hijo put….) y vives de ello, o liquidas la hipoteca, o cambias tu ford fiesta por el BMW, etc… etc…

Lo dicho que el interés compuesto sobre el papel es muy bonito, pero a la hora de la verdad, las cosas son como son y eso no cambia.

Un saludo.

Modesto, tu meta de 50000 en 10 años es perfectamente alcanzable, aunque depende mucho de con cuánto puedas empezar, al ser un crecimiento exponencial hay que empujar mucho al principio.

Tómate el virtual como si fuera real. Cuando aciertes o te equivoques intenta imaginar las sensaciones que tendrías si fuera real. Lleva un buen diario y aprende de tus propias decisiones. No sobreoperes y sé selectivo. Y no te dejes intimidar por las opiniones excesivamente alarmistas u optimistas. Esto es un curro y sabes que no se gana por pelotazos, se gana por beneficios pequeños y pérdidas aun más pequeñas, de forma consistente.

saludos

Gracias por los comentarios, Kooryoo y en especial César. Llevo el diario a rajatabla, ojeo el manual a cada paso que doy para no dejarme nada olvidado, llevo el registro de operaciones con los datos todo lo preciso que puedo y me estoy tomando la operacion que esta al caer totalmente en serio porque, aunque vaya a ser ficticia, no estoy usando un simulador sino el IBEX35 (el simulador no lo entiendo! aprendi los graficos del libro de Uxio basados en ProRealTime y si no los veo asi de «claros» me pierdo).

Segun los datos que le he metido a la calculadora me salian como 68.000 (partiendo del capital de 5000 del que puedo disponer para el trading. Podria llegar a los 6.000, wue me reportarian algo asi como 99.000, si mal no recurrdo. De cualquier forma, eso seria cuando ya tuviera un bagage y controlara los numeros mejor que ahora. Mientras tanto quiero empezar con el capital minimo de 600 eur que recomienda Uxio para empezar a formarme.

Me sorprende mucho que, siendo tan dificil a priori y sobre todo al principio, te des cuenta tan rapido de que tu eres tu unico buen consejero, nada de recomendaciones ni de seguir corrientes ni a nuestro querido vecino del 5º.

Kooryoo coincido contigo en NUNCA perder la perspectiva de lo que vale el dinero. La mejor manera de aprender a gastarlo es que cueste ganarlo.

Aqui va un Off Topic: Habeis visto ya «El Lobo de Wall Street»? Que pensais de Jordan Belfort? Menuda biografia, al parecer todo lo que sale en la peli fue asi (despedida al FBI de su yate arrojandoles billetes incluida!) He leido algunas entrevistas al tipo y menudo «figura»!!

kooryoo, yo me he propuesto no empezar a chupar de la cuenta de trading hasta que tenga por lo menos 100000, y entonces me podré permitir disfrutar de una parte de los beneficios. Personalmente no creo que dejara el trabajo por esto, como mucho cambiar a un trabajo de menos responsabilidad, pero lo sensato es tener varias fuentes de ingresos.

Modesto, vas genial, esa es la actitud para llegar lejos en esta carrera de fondo.

La peli de El lobo de wall street es MUY buena, me encantó, pero hay que advertir que no es una historia sobre la bolsa sino sobre un tipo extravagante que hizo su fortuna en la bolsa. Esta peli enseña a triunfar en bolsa igual que Scarface enseña a triunfar en el tráfico de drogas 🙂

Estoy de acuerdo con UXÍO FRAGA, que es posible obtener rendimientos consistentes del 20% anual, entendiendo por supuesto que se estarán corriendo grandes riesgos porque el apalancamiento será alto, pero por poder es posible. El APALANCAMIENTO da un gran poder a una cuenta y nosotros somos libres de elegir esa variable.

Bien Uxío,

Envíame por favor la calculadora, no estoy en las redes.

Gracias.

Muy buen blog..yo soy totalmente nuevo en esto y me gustaria si alguien me puede contar un poco sobre operaciones binarias…realmente se puede ganar dinero alli o las plataformas son un fraude como he leido por ahi..un saludo a todos.

Hola a todos,

Leo este blog desde hace muy poco y éste es mi primer comentario:

Veo que hay quienes están a favor y quienes están en contra del artículo. Uxío nos ha mostrado su modo de ver esta cuestión y nos ha dejado claro que cada uno tendrá unos objetivos diferentes. Incluso nos ha mostrado cuál es el suyo. Nos ha regalado una herramienta y, a partir de ahí, que cada uno elija en qué lado quiere estar: ganadores o perdedores.

Es obvio (estaréis conmigo) en que si esto fuera fácil todos ganaríamos ese 20%. O más. Pero esto no es posible. ¿Por qué? Porque el dinero en bolsa ni se crea ni se destruye: solamente cambia de manos.

Así que para que unos (los que se lo curren) ganen ese 20% (o el que se marquen, o puedan) los demás deberán perder.

De nosotros depende de qué lado queremos estar.

Interesante artículo.

Es totalmente posible (yo lo he conseguido), pero voy a dar unas pistas ya que el sistema no es correcto.

El dinero está en las pequeñeces.

Suma los cafés que te tomas al día y las cervecitas. Eso es lo que has de ahorrar.

Haz una tabla Excel y multiplica ese valor por 365 días.

En la siguiente casilla del siguiente año haz la suma de lo mismo, mas lo que tienes el año anterior añadido un 2% (seamos realistas).

Haz el cálculo para 20 años…. Sorprendido?

Hola Uxío. Yo tambien soy ajeno a las redes sociales. Se que no es justo pedir a cambio de nada, pero siempre he hablado bien de tu blog (incluso a los de Interactive Brokers). ¿Podría conseguir tu calculadora, o por lo menos la fórmula del interés compuesto con incorporación de ahorro constante para tratar de hacérmela yo mismamente? Mil gracias.

Te la acabo de pasar por email 🙂

Perdonen todos pero yo hay cosas que no entiendo.

Se está discutiendo por aquí sobre si es o no factible obtener una rentabilidad del 20% anual, y el propio Uxio comenta que este objetivo medio y sostenido conlleva su dificultad ¡correcto!

Ahora que alguien me explique ese empeño desmedido en defender a «Traders International» y esas rentabilidades que venden del 20% ¡¡MENSUAL!! y que por lo visto son de lo más factible.

Disculpen ustedes, y es que no sé si soy yo o es que aquí hay una incongruencia como una casa.

sentidocomun, la diferencia está en el tipo de trading del que estemos hablando. El 20% anual se puede conseguir con estrategias de swing trading, donde el riesgo es bajo, requiere poco esfuerzo, ni siquiera se opera todos los días, y el objetivo es únicamente amplificar los ahorros. Este artículo se refería a eso.

Por otro lado el 20% mensual es sólo posible con trading intradiario, con el que sí puedes ganarte la vida, pero requiere bastante más esfuerzo, dedicación y disciplina, es un trabajo.

un saludo

César, cualquiera que lea su primer párrafo pensará que esto de los mercados, el trading, y la bolsa ¡es jauja!.

Habla usted de un 20% anual como si fuera risa: «riesgo bajo», «poco esfuerzo» «únicamente amplificar los ahorros»…

Le aseguro que si usted es capaz de garantizar un 20%/anual e incluso ¡bastante menos! se lo rifarían los fondos y la banca de inversión. No es moco de pavo y le felicito si es capaz de conseguir tales resultados «con poco esfuerzo» tal y como afirma, pero no es para generalizar ¡Ni mucho menos!.

Su segundo párrafo me deja perplejo. Lo de un 20%/mensual ya lo ve como «un trabajo», lo que viene a reafirmar que el 20%/anual y para usted ¡Es una risa!.

Dice también que con un 20%/mensual puedes «ganarte la vida» ¿?

Mire usted César. Cualquiera que sea capaz de sacarle un 20%/anual a un capital de 300.000€ de manera consistente ¡Ya se puede ganar la vida! con esto, y es que la broma son 60.000€/año. Y a mí y a cualquiera que lleve un poquito en esto ya nos parecería ¡Acojonante!

Lo del 20%/mensual y consistente ¡Disculpe usted! pero suena a galáctico. Y si fuera capaz de conseguir tales resultados el propio bróker le tiraría los tejos a los pocos meses.

Saludos

sentidocomun,

Arriesgar el 1% de mi capital en cada operación y no tener más de 5 operaciones abiertas al mismo tiempo, es riesgo bajo.

Dedicar 30 minutos de media al día a buscar oportunidades, abrir operaciones, cerrar operaciones y hacer un seguimiento, es poco esfuerzo.

Un trader tiene más capacidad de ganar dinero con su propio dinero que cualquier banco y fondo de inversión.

Un broker no es un inversor ni desde luego un asesor, un broker es un intermediario y gana más dinero cuantas más operaciones pierde el trader. Un trader ganador es incómodo para el broker, no le llamará para felicitarle.

Si tuvieras 300000 euros te podrías ganar la vida con ellos, pero no con el trading, sino con cualquier negocio.

Si deseas seguir respondiendo acaloradamente y con negatividad a cosas que no he dicho, no tengo problema en responderte, soy una persona con mucha seguridad en mí mismo.

Un saludo.

Siento mucho que perciba acaloramiento o negatividad en mis palabras, le aseguro que soy una persona positiva y optimista y por ello me tienen quienes me conocen, aunque esto no debe de estar reñido con la realidad de las cosas y con el sentido común.

Entiendo que se sienta usted una persona con mucha seguridad en si misma, pero eso no me dice nada.

De su primer párrafo yo he deducido que eso de un 20%/anual es una risa, y es que «riesgo bajo y sin esfuerzo» yo solo contemplo la renta fija, bonos y esas cosas, y ¡Ojo! que también hay que mirarlo con lupa y a veces sale rana.

Ahora y si nos salimos de esto ¡cualquier otra alternativa que ofrezca mayores rentabilidades! implica «riesgo y esfuerzo» y este será proporcional a la rentabilidad que busque. A mayor rentabilidad mayor riesgo.

Pues desde el uno y pico que ofrece el bono alemán a 10 años o el dos y pico que ofrecen algunos bancos (en teoría riesgo cero) hasta el 20% que usted dice «sin riesgo y sin esfuerzo» ¡Ya me dirá!

Le repito que si es usted capaz de conseguir de manera consistente ese 20% anual, la banca y los fondos de inversión se pegarían para que les gestionase capitales. Y si se pasa una buena temporada con un broker sacando un 20%/mensual de manera consistente, el mismo broker le ficharía con el mismo fin.

Me alegra saber que también le parece jauja ganarse la vida montando «cualquier negocio» (no uno concreto, sino «cualquiera») con 300.000€.

Usted habla de la pata financiera como si en los billetes estuviera el secreto de los peces y los panes, y yo tan sólo veo una de las patas del negocio.

Interpreto por sus palabras que para el resto de cualidades que se requieren es usted un auténtico hacha, y es que yo he visto quebrar negocios y a sus emprendedores con bastante más de 300.000€

En fin Cesar, que igual es usted un fenómeno con todo esto, y yo que ni lo discuto ni lo pongo en duda, pero es su punto de vista muy subjetivo y personal y muy fuera del consenso común y no porque yo lo diga.

A cualquiera que se acerque a un banco a buscar la obviedad que usted describe como «amplificar los ahorros» matizando que pretende ¡riesgo bajo!, obtendrá por parte de este unas rentabilidades que a lo sumo serán de una sexta parte de lo que usted define como «riesgo bajo» (para usted un 20%)

Y esto es consenso y realidad, para nada negatividad.

Un saludo

Es evidente que no entiendes la diferencia entre el trading y los productos bancarios, e insistes en confundir conceptos de rentabilidad, riesgo y esfuerzo que no tienen nada que ver en el trading y en los productos bancarios. Como no has venido aquí a entenderlo sino a reafirmarte en lo que ya sabes, lo que te recomiendo es que continúes confiando tu dinero a los demás y leas publicaciones y blogs de bancos, donde te recomendarán productos más adecuados a tu perfil de inversión.

Un saludo

Soy todo ojos y oidos para todo aquel que explique, razone y argumente con un mínimo de coherencia. Lo que usted expresa carece de todo lo que menciono y se limita a «deseos e ilusiones», a percepciones personales y subjetivas.

Hablamos de dinero, de rentabilidad y riesgo y de la estrecha relación entre estos.

Yo he dicho que un 20% anual y constante es una pasada y que obtener esa rentabilidad implica un riesgo acorde y no es broma.

Tu dices que ese objetivo del 20% conlleva «riesgo bajo…poco esfuerzo…y es unicamente amplificar los ahorros»

En este último post comenta sobre las diferencias entre los productos bancarios y el maravilloso y fantástico mundo del tradinggggg donde las rentabilidades de dos dígitos son pan comido con poco esfuerzo y poco riesgo.

Parte usted con la falsa premisa de que desconozco ese mundo (el del tradinggg) y lo mismo se piensa que soy un fan de los productos bancarios (era tan solo un ejemplo sobre renta fija y «poco riesgo», hay mas opciones)

Lo de la renta fija lo he sacado en contraposición a lo que tu interpretas como «riesgo bajo y poco esfuerzo», ya que esto en renta variable ¡No existe! y mucho menos con objetivos de dos dígitos constantes y sostenidos en el tiempo.

Olvídate de los productos bancarios y vamos con el tradingggg ¿20% con «riesgo bajo y poco esfuerzo»? Vale para ti si así lo crees, pero no para generalizar Cesar.

Como bien comenta #Maria esos objetivos ya son palabras mayores incluso para los profesionales que trabajan en ello.

Un saludo

No te das cuenta pero llevas toda la tarde discutiendo contigo mismo, yo no he dicho ni la mitad de las tonterías a las que estás respondiendo.

En serio, el trading no es para tí, busca otra cosa y déjanos a los que lo estamos haciendo.

Bueno Cesar, si de tonterías hablamos sería bueno que usted hiciera una pequeña reflexión respecto de lo que escribe, y es que puede ser que yo no le entienda o que usted no sepa expresarse y además tampoco aclare nada (esto último parece bastante obvio)

Agradezco su recomendación gratuita pese a que no se la he pedido y además va sin fundamento alguno, y permita que le haga yo otra: «el trading y la industria se alimentan ppalmente de los ilusos»

Un saludo y suerte

la ignorancia es atrevida y el marketing financiero hace estragos, estoy de acuerdo en que la mayoría de las personas no están hechas para tener éxito con el dinero y su incapacidad les hará negar y rechazar cosas tan lógicas para otros como las que enseña Uxio en este articulo, es más, son cosas que deberian enseñarse en las escuelas y universidades, pero ahora plantearos ¿por qué no se enseñan?, pues porque al Sistema no le interesa que el pueblo sepa mucho de finanzas y de hacer dinero, lo que necesita son personas que dependan al 100% de su trabajo, que piensen que la única forma de ganarse la vida es intercambiando su tiempo por dinero, y si están atados por sus deudas mucho mejor, ya que el dinero es deuda y sin deudores esto se hunde, pero no porque deba ser así sino porque nos lo han montado así, afortunadamente hay gente dispuesta a luchar contra este desequilibrio, desde grandes gurús como Kiyosaki y Harv Eker hasta pequeños (pero sabios!) divulgadores como Uxio, y el que quiera tener éxito tiene más oportunidades que nunca para formarse y hacerlo, la era de internet ha puesto a disposición herramientas antes inimaginables, pero parece que todavía faltan algunos por enterarse. como bien han apuntado, el que cree que no puede hacerse no debe detener al que lo está haciendo.

saludetes

Hola a todos,

A título personal yo sólo pediría que no empleemos el blog de Uxío para picarnos entre nosotros. Tomemos este sitio para aportarnos mutuamente cosas, no para desprestigiarnos entre nosotros.

Salu2

Hola amigos, veo que esto se ha convertido en un rifirafe y creo que no debería irse a lo personal, ya que cada uno puede exponer su punto de vista y simplemente hacer y creer lo que su cabeza y corazón le dicte.

Lo que si es verdad es que sin trabajo ni constancia no se va a conseguir nada.

Y les comento… llevo casi tres años ya y de forma autodidacta leyendo, viendo videos de todas clases en youtube, estudiando gráficos, leyendo en foros aunque en el único que he escrito ha sido en este, y eso que no es de forex etc. Algo habré aprendido en todo este tiempo digo yo. Personalmente no invierto en acciones ya que lo veo caro en cuanto a pago de comisiones y aburrido por la lentitud que llevan.

Hace unos 2 años me atreví con el real en una cuenta de forex y la verdad sea dicha no estaba preparado, dure muy poco, unos meses solamente.

Esta semana pasada lo he vuelto a hacer desde entonces, con un poco más de dinero, no mucho, y en mis primeras operaciones llegué a conseguir un 50%, porcentaje que se vio reducido luego a un 35% ya puesto en mi poder y todo ello en tiempo record. 4 días. para ello he hecho de todo lo que no se tiene que hacer, he tenido que arriesgar más de la cuenta, estar mirando las posiciones a cada instante ya que tenía puestas más de las que se tienen que poner y he llevado el mayor estrés y estado de nervios de mi vida.

Para no seguir así decidí cerrar todas las posiciones perdedoras y quedarme con ese 35% y dar comienzo al tradig de una forma mas pausada y acorde a lo que se tiene que hacer.

Se puede hacer dinero en el trading, con cabeza y con tiempo, y sin ilusionarse ya que uno estará avocado a la ruina total.

He decidido entrar cuando las cosas estén muy claras y dosificando el capital riesgo.

La mejor forma de ver los pasos que da uno mismo desde mi punto de vista no es viendo en una calculadora el futuro de lo que yo tendré si consigo una cantidad y aparte lo sumo a mi ahorro sino, anotar en una hoja lo que he conseguido para saber que cantidad es la adecuada para invertir la siguiente vez.

y únicamente tener anotado la cantidad de dinero de la que se dispone. Ilusionarse con lo que podría llegar a conseguir si se da esto o lo otro es terminar como el cuento de la lechera.

A nadie le ponen una pistola en el pecho para hacer trading de una forma o de otra, las consecuencias vienen dadas por el comportamiento de cada persona y su forma de actuar.

Un saludo para todos.

Buenas a todos

No es mi intención crear mal rollo ni mucho menos, y si alguno se ha sentido molesto por decir las cosas tal y como las pienso ¡ahí van mis disculpas!.

Vamos a ver:

Yo estoy alineado 100% con el primer comentario de Miguel Illescas y con el de de Maria.

Yo no he dicho en ningún momento que no se pueda sacar un rendimiento a un capital tradeando.

Tampoco he dicho que la única alternativa sean los productos bancarios

Y mucho menos he afirmado que la educación financiera sea necesaria y mejor nos iría a todos si en las escuelas se incidiera más en esto.

¡Ahora bien!

Dice Noob en su último comentario, que:

– «la ignorancia es atrevida y el marketing financiero hace estragos»

Y no puedo estar más de acuerdo con él, pero me hace gracia que

¡Sólo vea el márketing en las oficinas bancarias y no vea el que tiene delante de las narices!

¿Y el marketing del TRADING Noob?

Banca y trading vienen del mismo mundo y van de la mano, que nadie se equivoque.

Si vas al banco y les dices que te va la marcha ¡ellos mismos! te ofrecen la posibilidad de abrirte una cuenta de valores, y antes ya hacían de depositarios del dinero.

Desde que tenemos internet hemos visto un marketing brutal enfocado en meter a todo bicho viviente en este mundo del trading (la clase media no sabía hace 10 años lo que era esto), donde todo es de color de rosa y ¡Te puedes forrar en cuatro días!. Y estaremos de acuerdo en que no me estoy inventando nada y no hay más que ver la publicidad de ciertos brokers, o para muestra este mismo artículo del que estamos hablando.

De todo esto «de generar estas ilusiones», viven: banca, brokers, prensa salmón, blogs especializados, vendedores de cursos y sistemas….

Y estos sí ganan dinero y a mí me parece muy bien.

Cualquier broker de forex o cfds te ofrece un apalancamiento 200 veces superior a tu saldo para un juego de suma cero en el que lo que unos ganan otros lo pierden, esto lo hacen porque la inmensa mayoría ¡palma pasta!.

En realidad no es siquiera un juego de suma cero, pues el rozamiento de comisiones, deslizamientos, gastos financieros… taladran la cuenta cual martillo pilón.

Es muy bonito soñar y me parece muy bien, pero siendo conscientes de los riesgos, de las dificultades y las probabilidades.

No seré yo quien afirme que una media del 20%/anual es imposible, pero para cualquiera que conozca esto un poco le parecerá ¡Una pasada! y para nada asunto de «bajo riesgo y sin esfuerzo» y compárenlo con lo que quieran.

Lo del 20%/mensual tal y como lo plantea Traders International es simple y llanamente una ¡Tomadura de pelo! y publicidad de la que algunos no quieren ver.

Yo tan sólo he mostrado la incongruencia que supone todo esto.

Saludos a todos.

Ten cuidado al citar con comillas, porque ahí es donde más se nota que mientes e inventas cosas para seguir discutiendo contigo mismo

Mire César, ya me ha quedado clara constancia de que usted es un crack del tradingggg.

Y cito entrecomilladas algunas de sus perlas de manera literal:

-«El 20% anual se puede conseguir con estrategias de swing trading, donde el riesgo es bajo, requiere poco esfuerzo, ni siquiera se opera todos los días, y el objetivo es únicamente amplificar los ahorros.»

– «Arriesgar el 1% de mi capital en cada operación y no tener más de 5 operaciones abiertas al mismo tiempo, es riesgo bajo.