Actualizado: 03 de abril de 2025

Cómo saber cuándo operar y cuándo no

Nota importante antes de empezar:

Este artículo puede darte eso que necesitas para pasar de irregular a consistente. Contiene información muy valiosa, y además trae un regalo para ti al final, pero tienes que estar preparado para leerlo con atención.

Ser bueno no basta, hay que saber elegir las operaciones

Vamos a plantearlo del modo más bruto posible. Lo que quiero es que te des cuénta del problema que hay detrás:

¿Cuál es el mejor método para saber si debes ejecutar cierta operación o dejarla pasar?

Respuesta:

Adivinar el futuro, comprobar si la operación saldrá ganadora o perdedora y ejecutarla si es que vas a ganar o dejarla pasar si es que vas a perder.

Este método nunca falla. Es perfecto. Así sabes si te compensa operar o no.

Sólo tiene un problema: No podemos adivinar el futuro (Sí, lo siento ¡Yo también me hice ilusiones al principio!).

El reto es saber si me mojo o no me mojo ¡No quiero perder dinero!

El problema de fondo es que puedes operar y dedicarte a perder. Si nunca ganas, o cuando ganas, ganas tan poco que no compensas las pérdidas de las operaciones perdedoras ¡no te compensa operar! Pero ¿cómo saberlo de antemano?

La solución

La solución pasa por aceptar un compromiso:

Acepto perder dinero de vez en cuando si en global acabo ganando.

Dicho con otras palabras: No me importa (ojo, me fastidia, pero lo asumo) perder dinero en mi próxima operación; pero tengo que saber que, cuando gane, voy a ganar más que cuando pierda; ya sea porque ganaré muchas más veces de las que perderé, o porque cuando gane, ganaré más de lo que perderé cuando pierda.

Es decir, renuncias a ganar siempre (lo que nos libra de inventar una máquina del tiempo ¡menos mal!) a cambio de saber que te compensa operar, porque en global sí que vas a ganar.

Ahora el problema es cómo saber que, en global, vas a ganar.

¿Cómo se logra esto?

Con la combinación de tres cosas a la vez:

1.- Operando siempre igual

Esto te permite apoyarte en lo que se llama inferencia estadística, que no es ni más ni menos que basarte en la hipótesis de que, si lo haces siempre igual, tendrás unos resultados similares.

Nota: Esto que suena tan tonto (operar siempre igual) en la práctica es uno de los retos más duros para un trader, especialmente para un trader novato. Realizar veinte o treinta operaciones sin variar el método se convierte en tarea imposible para no pocos.

¡Ojo al dato! Puede que lleves tiempo frustrándote porque no consigues ganar de forma consistente ¡sólo por este motivo!

2.- Haciendo la cuenta mágica

Basándote en tus resultados previos (ahora que puedes, porque responden todos a un método común) puedes echar la cuenta mágica.

Esta cuenta mágica te permite decidir en qué operación te sale rentable arriesgarte y en cuál no.

Fíjate que la cuenta mágica no adivina si ganarás o perderás, sino que te dice si esta operación es de las que, en global, te llevarán a ganar (¡incluso aunque luego salga perdedora!)

Enseguida vemos esa cuenta mágica. Ahora quiero que prestes atención sólo al concepto.

3.- Ejecutando sólo aquellas operaciones que te compensan

La realidad del trading es que nos surgen infinidad de oportunidades constantemente, pero no hay dos iguales. Por eso cuesta mucho diferenciar cuándo nos compensa entrar y cuándo no.

Con los dos pasos anteriores, lo que logramos es un esquema controlado: Sabemos que, con las operaciones de este tipo (el tipo que sea que tú operes) que cumplen con la cuenta mágica, en global, acabamos ganando.

Esto es muy potente. Salvo la máquina del tiempo, que era incluso mejor, es lo más potente y fiable que puedes tener en trading: Una guía que te lleva a ganar dinero de forma consistente.

Eso sí, si tienes una guía, respétala.

Segunda nota: De nuevo, parece que te cuento una obviedad; pero la realidad me demuestra todos los días que la mayoría de la gente es incapaz de no operar algo que parece muy bueno, pero que no entra dentro de su esquema controlado.

Un paso necesario para la cuenta mágica

Si tú ganases siempre, no tendrías nada que pensar; aunque fuera para ganar sólo un céntimo, te compensaría operar, porque sabes seguro que lo ganarás.

En cambio, si no ganas casi nunca, la cosa cambia: Tienes que asegurarte de que arriesgas poquísimo y que en cambio, de ganar, ganarás bastante, para así compensar todas las veces que pierdes.

Como sabes, esta relación entre lo que ganas si ganas y lo que pierdes si pierdes cuando planteas una operación, es lo que llamamos la relación Beneficio/Riesgo (o ratio B/R, para los amigos).

B = | objetivo – entrada |

R = | entrada – stop loss |

B/R = | objetivo – entrada | / | entrada – stop loss |

En la práctica, si entras en el mercado a un cierto precio, el B/R es la distancia hasta tu objetivo, entre la distancia hasta tu stop loss. Y cuanto mayor sea mejor para ti, porque tienes mayor beneficio potencial a cambio de menor riesgo potencial.

El ratio B/R te lo da la operación, puesto que tanto el precio de entrada, como el objetivo, como el stop loss, son tres puntos que obtienes del gráfico, atendiendo a la lógica de tu operación. No los colocas donde quieres, sino donde tiene sentido. Esto hace que, para cada oportunidad, el ratio B/R te venga dado.

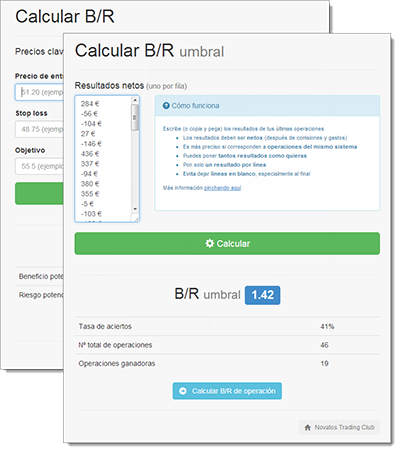

La cuenta mágica

La pregunta es ¿y el ratio B/R de esta operación me vale? Si es muy bajo, no me compensa operar, porque tenderé a ganar poco y perder mucho, y en global no ganaré.

Dicho con otras palabras ¿Cuál es el ratio B/R mínimo que tiene que tener una operación para que a mi me compense entrar?

Esta es la cuenta mágica: El cálculo del B/R umbral

B/R umbral = 1 / g – 1

- Donde g es la tasa de aciertos en tanto por uno.

- La definición de acierto es aquella operación cuyo beneficio neto es positivo.

- Beneficio neto es el obtenido después de comisiones y otros gastos.

Veamos un ejemplo práctico

Supongamos que de mis últimas 30 operaciones, gané 13. Eso me da una tasa de aciertos del 43%.

g= 13/30 = 0.43

Con esto, yo sé que mi B/R umbral es de:

B/R umbral = 1 / 0.43 – 1 = 1.31

Y ahora yo me encuentro con esta oportunidad ¿Me compensa operar o no?

Con estos datos, calculamos el ratio B/R:

B = | 55.50 – 51.20 | = 4.30

R = | 51.20 – 48.75 | = 2.45

B/R = 1.76

Como esta oportunidad, que voy a operar según mi esquema de siempre y que cumple mis condiciones de siempre, tiene un B/R (1.76) superior a mi B/R umbral (1.31) puedo ejecutarla porque me compensa arriesgarme.

Es decir, aunque la pierda, sé que haciendo más como esta, en global acabaré ganando.

Ahora, un regalito para ti

Te ahorraré los trámites de que tengas que echar las cuentas a mano o de programártelas en un excel. Ya lo he hecho yo por ti:

He programado dos calculadoras: Una para que averigües tu B/R umbral a partir de tus últimos resultados y otra para que puedas calcular en cualquier momento el ratio B/R de una operación.

El recurso es gratuito, consíguelo pinchando en alguno de estos enlaces:

Calculadora de B/R de operación

Ahora me encantaría ver tus dudas y comentarios 🙂

280 respuestas

Una pregunta: ¿A partir de cuantas operaciones se puede utilizar este metodo? No es lo mismo 10 que 50. Cuántas más operaciones más fiable?

Un saludo y gracias

Sí, así es. Cuantas más operaciones más fiable. Yo recomiendo un mínimo de 20.

De todas formas, se va calibrando sólo. En cuanto tienes 6 o 7 operaciones ya puedes utilizarlo, pero los resultados finos empiezan a partir de la veintena de operaciones de muestra más o menos.

Tengo alguna duda sobre la validez de esta aproximación a la inferencia estadística.

A partir de g defines un ratio B/R umbral por debajo del cual no compensa operar, pues el resultado global sería negativo.

g se calcula con las últimas, digamos 30, operaciones siguiendo el sistema a rajatabla, operando siempre igual, como dices. Antes de ejecutar esas 30 operaciones no conocíamos g, con lo que en esa muestra estadística habrá operaciones con B/R superiores y B/R inferiores al umbral, ya que el umbral lo sabremos a posteriori.

Si, una vez conocido el B/R umbral, en las oportunidades futuras suprimimos las que tengan un B/R inferior a umbral, estamos introduciendo una alteración en la composición futura del conjunto de operaciones (eliminando las de menor B/R), con lo que la inferencia estadística ya no será válida.

Ojalá me equivoque, pero me temo que lo que ocurrirá es que el conjunto “futuro” de operaciones tendrá una g menor, a pesar de estar siguiendo exactamente el mismo sistema, porque estaremos “seleccionando” operaciones de alto B/R.

Un saludo y felicidades por el blog.

Muy buen planteamiento Uxio, Yo utilizo una calculadora en excell parecida a esta pero en el global de las operaciones.

Ahora a esperar operaciones en positivo para poder calcular, creo q estoy en drawdown, 🙁

Estupendo articulo y mejor herramienta!!!

Solo un comentario:

Ya podemos tener todas la herramientas del mundo, todos los articulos, todo lo que sea. SIN UN SISTEMA CLARO, BIEN DEFINIDO Y SOBRE TODO, RESPETADO, no hay nada que hacer.

Plan your trade- trade your plan

Gracias Uxio

DGH

En estos momentos aún no sé que comerntar pero no obstante, muchas gracias por tu ayuda.

Un saludo

Gracias!

Estupendo 🙂

Gracias.

Aunque no suelo participar mucho, soy un seguidor tuyo. Felicidades por la claridad y por la utilidad de las exposiciones. Muchas gracias.

Uxío muy buena nota, gracias por compartir.

Lo que plantea «Joaquín» (arriba) es interesante. Me gustaría que des tu punto de vista al respecto.

Gracias de nuevo y saludos.

Por mi parte, creo que este consejo es vital para nosotros los principiantes.

Si eres principiante obviamente no tienes ese sistema bien definido y si lo tienes aún no tienes la preparación emocional para seguirlo de forma cabal.

Esta técnica propuesta por Uxio bien puede formar parte de un sistema y de buena forma.

En mi caso, no entro en roturas de Swing Points como lo propones en tu ejemplo Uxio, espero un retroceso entonces entro en un fallo de retroceso, si y sólo si, el movimiento hasta el swing point me permite ponerme en Breakeven y, calcular esto, requiere saber la cuenta mágica.

Con esto manifiesto o importante de este tip, porque puede ser muy beneficioso en cualquier método o sistema de trading.

Gracias Uxio,

Buenas Tardes Uxio, debido a que no tengo cuenta en estas redes sociales me podrias enviar las calculadoras por favor….

Muchas Gracias por las herramientas que pones a nuestra disposición, además de la manera tan clara que expones los contenidos.

Joaquín y Martin, en este caso la tasa de aciertos (que es propia del sistema, y no de una operación en concreto o un grupo de ellas) no depende del B/R.

Se trata, dentro de un mismo tipo de oportunidades y sistema de trading, de escoger las de B/R más conveniente; pero esto no puede ser a costa de forzar los precios clave para que el B/R salga mejor, pues eso desde luego que estropearía la tasa de aciertos. Como insisto en el artículo: el B/R te lo da la operación. La g viene del sistema.

Por eso, si no se hacen trampas, g y B/R no tienen por qué estar relacionados y tú puedes escoger las mejores operaciones de las que te ofrezca el sistema sin miedo a deformar la tasa de aciertos.

(Y gracias a todos los demás 🙂 )

Te las acabo de enviar, Juan.

Cómo siempre genial las herramientas que nos haces llegar!!

Si no fuera por la cantidad de ayuda que recibimos…

Muchas gracias Uxío! Eres un maestro en toda regla

Gracias Uxío, me podrías enviar las calculadoras? me pasa lo mismo que a Juan.

Un saludo y gracias de nuevo.

Buenísimas herramientas que seguro serán de gran utilidad. Te agradecería Uxio si me las pudieras mandar por correo. Nos sirves de gran ayuda.

En camino 🙂

me apunto!!!, yo también la quiero!!!!

gracias uxío.

Hola Uxio y muchas gracias por tu ayuda, aun llevo muy poco tiempo de rodaje y no dispongo de un metódo definido, espero tenerlo algún día. No obsante, es de agradecer que alguien se preocupe en ayudarnos y ofrecernos su experiencia para que podamos aprender. Tanto esta herramienta como otras que nos regalas así como tus consejos son siempre bienvenidos, muchísimas gracias por ello y te animo a que no dejes de hacerlo.

Te agradecería que me pasases la herramienta por correo.

Un saludo.

GRACIAS

Hola Uxío,

Estas herramientas son online? Se me han descargado solo a través de la web…

Un saludo!

Uxio,

Enhorabuena por la labor que haces por la comunidad de trading.

¿En qué te basas para colocar el objetivo de beneficio donde lo has colocado?

Gracias Maestro por el curro de las calculadoras «revienta tibus» desearía me la enviases via correo

Yo estoy en el comienzo del aprendizaje y esta es una opción más.

Gracias Uxío, por las aclaraciones!!!

Excelente!!!

Hola Uxío,

No sé qué pasa con el enlace, pero le he dado al me gusta en Facebook y no me aparece ningún enlace para descargar la calculadora. Te agradecería que me la mandases por e-mail.

Un saludo.

Muchas gracias Uxío por la explicación. Perdona la tardanza en la respuesta.

Está claro que forzar B/R al alza estropearía g y además estaríamos cambiando las reglas del sistema, haciendo trampas, como bien dices.

Lo que yo pretendía decir es que INCLUSO respetando las reglas del sistema y escogiendo entre las diversas operaciones “legales” que éste nos ofrece podemos deformar g. ¿Cómo?

Dices que g viene del sistema (la calculamos a partir de una muestra de operaciones ya realizadas u “ofrecidas” por el sistema) y que no depende de la B/R de una operación en particular. Totalmente de acuerdo en esto; una operación en particular apenas tiene peso en el comportamiento del sistema.

Pero hay una B/R que no es la de una operación, sino la B/R del sistema, que también viene dada por el sistema, como g. La B/R del sistema es el beneficio PROMEDIO de la muestra de operaciones dividido por el riesgo PROMEDIO de la muestra de operaciones. Esta B/R y g vienen dadas ambas por el sistema, y SÍ que están relacionadas entre sí porque determinan la expectativa del sistema según la conocida expresión

Expectativa = g(B/R + 1)-1

Para obtener beneficios consistentes la Expectativa debe ser positiva, esto es

Expectativa = g(B/R + 1)-1 > 0

Reordenando la desigualdad llegamos a la “cuenta mágica” del sistema

B/R > 1/g – 1

ya que en este caso se trata de la B/R del sistema y no la de una operación.

Uxío, nos propones mejorar el rendimiento del sistema escogiendo las mejores operaciones de entre las que vaya ofreciendo el sistema (las que tienen mayor B/R unitario), pero esto nos conducirá a un aumento de la B/R del sistema, y como el sistema es el mismo, su expectativa es la misma y por tanto aumentar B/R implica disminuir g.

En resumen, que creo que sí se deforma la tasa de aciertos escogiendo las operaciones, o dicho de otra forma, escoger las operaciones no mejorará el rendimiento del sistema.

Espero haberme explicado bien.

Un saludo cordial, Uxío.

Bueno Uxío, te voy a dar más trabajo porque cuando puedas me las envías también por favor…

Para cualquier novato(y no novato) tener claro su B/R umbral es importante para saber si acierta más veces que pierde y cuanto dinero, por supuesto. Tener una buena gestión de capital es esencial para sobrevivir en este apasionante y duro mundo que son los mercados.

Joaquín, dices algo en lo que no estoy de acuerdo:

«Pero hay una B/R que no es la de una operación, sino la B/R del sistema, que también viene dada por el sistema, como g. La B/R del sistema es el beneficio PROMEDIO de la muestra de operaciones dividido por el riesgo PROMEDIO de la muestra de operaciones.»

Eso no es el B/R del sistema, sino el ratio Win_Loss de la muestra de resultados (o algo que se le acerca mucho).

El sistema no tiene B/R, sólo las operaciones pueden tenerlo y, por construcción, éstos dependen fundamentalmente de cómo se distribuyan los soportes y resistencias en el gráfico, cosa que no está ligada en absoluto con la tasa de aciertos sino con la «aprovechabilidad» del gráfico. Entre otras cosas, porque tú un gráfico lo operas si quieres. Si no quieres no. Tu proveedor de señales no te obliga a ejecutarlo todo para respetar el sistema (que es lo que tú estás forzando).

La tasa de aciertos depende de otras cosas, como cuánto anticipes o retrases tu entrada respecto al viraje o a la rotura/impulso que intentas cazar, por ejemplo.

Hola Uxio, gracias una vez mas por compartir tanta sabiduria, y guiarnos por este dificil pero apasionante camino, me gustaria que me lo mandaras al meil…pues no estoy en redes sociales.

Saludos y sigue asi crack.

Carlos

Muy bueno, gracias. Lo utilizaré y ya te contaré.

Saludos.

Hola.

Interesante artículo, sólo le aportaría un detalle. Con la cantidad de herramientas disponibles hoy en día y los datos pasados, ¿no sería mejor hacer este sistema hacia atrás? Es decir, planteo mi método, lo ejecuto en los datos de los mercados objetivos utilizando el histórico y saco los datos de las últimas 30 operaciones. A partir de ahí hacemos estos cálculos y empezamos con operaciones de un ratio correcto.

De hecho se puede hacer más, podemos probar distintos planes y ver cual es mejor para nuestro objetivo en función del B/R umbral que nos dé este método.

Un saludo,

Hola Uxio, como siempre formidable, te pediria porfavor que me lo mandaras a mi también…

mil gracias

saludos

Hola. Gracias por tus correos.

Yo no sé dónde colocar el stop de beneficios. Me guío por uno de tus programas para colocar el punto de entrada; calculo el stop loss según mi plan de control de riesgo… Pero el stop de beneficios o no lo pongo o lo pongo en las nubes. Normalmente voy ciñendo el stop loss asegurando ganancias hasta que en algún giro del precio me echan. ¿Hay alguna norma para calcular la salida por beneficios?

gracias por toda la ayuda que nos prestas

deso me mandes la calculadora

Sí, claro: En general, si vas largo, algo por debajo de la próxima resistencia relevante. Si vas corto, algo por encima del próximo soporte relevante.

En el caso de que estés haciendo swing trading, puedes precisar más dependiendo del tipo de operación del que se trate:

https://www.novatostradingclub.com/formacion/los-cuatro-tipos-de-operaciones/

Hola Uxío,

No soy usuario de redes sociales. ¿Podrías enviarme por email las calculadoras?

Muchas gracias.

Gracias Uxio por las explicaciones y por la herramienta.

Gracias a tus explicaciones, este novato que suscribe va adquiriendo método y va aprendiendo a operar con prudencia, es decir ya casi no pierdo, pero la verdad es que gano a poco, pero gano y consolido los conocimientos.

Te rogaría que me remitieras por correo electrónico la herramienta para comenzar a utilizarla.

Muchas gracias.

Hola Uxío: Gracias por la dedicación a la formación de los novatos. Muy buen trabajo.

si puedes me envías las calculadoras.

Muchas gracias y saludos.

Correcto, Uxío.

Lo que yo he llamado «B/R del sistema» por seguir la nomenclatura de tu artículo es efectivamente el ratio Win/Loss del sistema, que es el que debe aparecer en la fórmula de la expectativa. De la misma fórmula se deduce que el valor del ratio Win/Loss coincide el de la «B/R umbral». ¿Es así?

Por lo demás reitero las conclusiones de mi post:

«SÍ se deforma la tasa de aciertos escogiendo las operaciones, o dicho de otra forma, escoger las operaciones no mejorará el rendimiento del sistema.»

Como no quiero cansar al personal y que parezca que soy un «cabezón» obstinado que sólo quiere llevarte la contraria, se me ha ocurrido un ejercicio para dilucidar de forma experimental esta «controversia».

Además será una ocasión para usar las calculadoras que has proporcionado. Mañana intentaré redactarlo.

Hasta mañana y buenas noches.

Hola,Uxio.Me parece muy interesante lo que comentas.

Soy un novato muy verde y me gustaría aplicar lo que expones pero no participo en las redes sociales. ¿Tendrias la amabilidad de enviarme las herramientas de cálculo?-

Eternamente agradecido.

muchas gracias,muy interesante

Hola Uxio, veo que te estan bombardeando un poco pero me parece muy interesante que compartas tus conocimientos de este mundillo que cada vez nos atrae a mas gente, llevo tiempo pensando en entrar con dinero real y hace pocos dias llego a mis manos el libro Escuela de bolsa de Francisca Serrano, me gustaria que me dieses tu opinion y que me aconsejases un buen broker para operar en forex. Por cierto, la formula magica no tiene una funcion parecida al martingala de los casinos? a mi tampoco me ha salido el enlace para bajarme las calculadoras, me lo mandas por favor? ojala me lance a este mundo que por mas que lo pienso es el sueño de cualquier persona que aprecie la calidad de su dia a dia, perdona las molestias.

Excelte aportación. Te agradecería Uxio si me las pudieras mandar por correo.

Os las he enviado a todos 🙂

Hecho, Joaquín, mañana lo vemos. Empiezo a sospechar que a lo mejor hasta estmaos diciendo lo mismo.

Una cosa la tengo clarísima: Escogiendo las operaciones se mejora el beneficio obtenido global.

Si se mejora el sistema o no, depende de a qué llamemos sistema.

El proveedor de señales no mejora (que creo que es lo que tú llamas sistema), pero el conjunto de elementos que nos llevan a ganar dinero sí mejora (que es a lo que yo llamo sistema).

abel, no conozco el libro. El mejor broker de forex que conozco de primera mano es Thinkforex.

¡Saludos a todos!

Hola Joaquín/Uxío

me parece un «duelo» genial!!!jeje

no me estoy enterando demasiado ya que me queda un poco grande los conceptos que manejáis pero es enriquecedor!!!

Saludos!!!

Muy bien, Uxío.

Algo así me rondaba por la cabeza pero no sabía como plasmarlo.

Gracias por tus enseñanzas.

Bueno bueno, Joaquín espero tu ejemplo Yo utilizo ratio Win/Loss d, es bueno para ajustar parámetros del sistema,las calculadoras nos ayudan a elegir mejores operaciones con lo cual mejoran nuestros beneficios, pero las calculadoras no mejoran nuestro sistema, Es eso lo q quieres decir ?

Buenas ideas valen todas !

Hola Uxío

Me puedes enviar por mail la herramienta ?

Desde ya muchas gracias

Un abrazo

Muy buenas herramientas y muy bien explicado, como un profesor de los buenos de la Facultad.

Hola Uxío,

Enhorabuena por el articulo. Te hace ver la operativa desde una perspectiva global y te refuerza en el empeño de seguir con tu plan de trading.

Cuando puedas, enviame la calculadora por email, pues no tengo correo en redes sociales.

Gracias y saludos,

Antoni

Buenos días, te agradecería que me mandaras la aplicación por mail, ya que no tengo redes sociales.

Una pregunta con respecto a los aciertos y fallos. Me la podría contestar cualquiera. Cuando sales en el breakeven sin ganancia ni pérdida. Lo considerais un fallo para calcular g?

Gracias y un saludo.

Genial Uxío, muchísimas gracias!

Muchas gracias a todos.

Os he enviado las calculadoras por email.

Javier Villar, contaría como fallo, pero es que eso nunca pasa. Nunca ganas exactamente cero euros. Si ganas un céntimo (aunque sólo sea por el deslizamiento) ya cuenta como positiva y si lo pierdes como negativa.

Buenos días. Gracias por la herramienta. Cualquier aportación es siempre bienvenida, especialmente para los que estamos empezando e intentando crear nuestro SISTEMA. Sólo con que me ayude a aclarar un poco las mejores operaciones imagino mejorará mis resultados, mas allá de intríngulis mas o menos accesibles para todo el mundo.

Gracias.

Me gustaría que me mandaras esta herramienta por mail que veo bastante interesante.

Muchas gracias y enhorabuena por la página.

Fran, se puede hacer pero manualmente. Es un poco tedioso, porque al ser el sistema discrecional (operas lo que te guste de lo que encuentras, si lo encuentras) esas 30 últimas operaciones son relativamente difíciles de obtener.

Como siempre claro y efectivo.¡Enhorabuena!

Sugerencia:¿Por qué no organizas un curso on-line de análisis técnico básico?.Seguro q somos algunos los que nos apuntariamos.

GRACIAS y un saludo

Maria, si ya lo he hecho y lo tienes disponible: 🙂

http://www.campusdebolsa.com/

Hola Uxío.

He intentado recibir la calculadora pinchando en me gusta de Facebook, pero no hay manera de conseguirla. Si eres tan amable, me sumo a los que les gustaría que me la enviases por correo.

Un saludo y muchas gracias de antemano.

¡Hola! ¿Es posible que teniendo una tasa de aciertos del 81%, la tasa B/R umbral me de 0.24 y por ello no me convenga operar?

Todo lo contrario, Andrea:

Lo que te dice es que sólo necesitas ver un B/R de al menos 0.24 en tus operaciones para poder ejecutarlas.

Dicho con otras palabras, como aciertas tanto, te compensa operar casi cualquier cosa.

Buenas, supongo que cuando el sistema es perdedor no tiene sentido calcular el beneficio umbral, pues sale desorbitado y es imposible encontrar operaciones que cumplan el ratio b/riesgo umbral a no ser que fuerces ese b/riesgo por operación.

¿En estos casos creo que habría que seguir operando con poco dinero o bien virtualmente siguiendo el sistema, corrigiendo errores y haciendo caso omiso al B/r umbral no?

Saludos.

Muchas gracias por la labor que realizas, con tus explicaciones he pasado de la oscuridad a la luz.

Un saludo

Efecitvamente, el B/R umbral es una herramienta que te ayuda a mejorar el rendimiento de tu sistema, pero si no tienes sistema (o tu sistema todavía es perdedor porque le falta perfeccionarse, que es lo mismo) aplicar el B/R umbral no tiene sentido.

Bueno días a todos: Lo prometido es deuda.

Perdón de nuevo por el retraso en contestar, pero por motivos laborales no puedo conectarme tanto como me gustaría. Aclaro también que yo no pretendo bombardear a nadie, sino aclarar dudas que me surgen a mí.

Uxío, yo llamo “sistema” al proveedor de señales. Si te parece, para no liarnos, a lo que tú llamas “sistema”, que creo entender es el resultado mejorado por escoger o filtrar las señales del proveedor, lo podemos llamar “sistema filtrado”.

He estado pensando en un experimento que, de forma empírica y no teórica, aporte información sobre este tema. A ver qué te parece:

Necesitaremos 3 cosas:

1-Tu calculadora de B/R umbral.

2-Algo que cuantifique lo que gana el sistema: La Expectativa = g(W/L + 1) – 1

3-Un registro con una muestra de operaciones amplia para que los resultados tengan validez estadística.

Yo no dispongo de un registro de B y R, pero supongo que Uxío o alguno de los participantes del blog lo tendrá. Conviene aclarar aquí que el registro es de operaciones REALES que el operador ha hecho libre y discrecionalmente, sin conocer aún la cuenta mágica y sin estar obligado a ejecutar todo lo que proponga el generador de señales, cosa que sería imposible.

El procedimiento es el siguiente:

-Calcular W/L y g de la muestra y con ello la expectativa inicial del sistema.

Nuestro objetivo es, mediante la cuenta mágica:

Si el sistema no tiene beneficios conseguir que los tenga o, si tiene beneficios consistentes, aumentarlos; dicho de forma cuantitativa, que el “sistema filtrado” tenga mejor expectativa que el “sistema”. Siguiente paso:

-Calcular el B/R umbral con la calculadora de Uxío.

Vamos a suponer ahora que nuestro operador SÍ conocía la cuenta mágica cuando empezó a operar y generar el registro de operaciones; con lo cual toda operación que no cumpla el criterio de B/R umbral es eliminada del registro.

(NOTA: Si a alguien no le gusta la paradoja de aplicar el B/R umbral a una muestra cuando era imposible conocerlo, que divida la muestra en 2 partes, calcule el B/R umbral con la primera parte y lo aplique a la segunda parte)

Obtenemos así un registro “filtrado” o muestra “filtrada” que simula el resultado de operar el “sistema filtrado” y que debería ser mejor. En esta muestra deben quedar suficientes operaciones para mantener validez estadística.

-Calcular W/L y g de la muestra filtrada y con ello la expectativa del sistema filtrado.

-Comprobar si efectivamente ha habido mejora en la expectativa. Y fin del experimento.

Yo no puedo hacer el experimento (no tengo datos), pero creo que la expectativa no mejorará porque W/L aumentará a costa de un empeoramiento de g. Me baso en la idea intuitiva de que cuanto más exigente sea el B/R de una operación, menos probable es que acabe en ganancias.

Pero esto es sólo mi intuición, y Uxío (que no es poco) opina que sí habrá mejora del sistema filtrado respecto al sistema inicial.

Así que lo interesante para todos será ver los resultados del experimento (o experimentos) si alguien puede llevarlo a cabo.

Muchas gracias, Uxío, por tu paciencia y por todo el trabajo que realizas en tu web.

Saludos.

Ya se veía lo vital que es este punto. Buena contribución!

Uxio.

Cada aportacion tuya va incrementando bastante mis conocimientos,

me podrias enviar las calculadoras por email.

Gracias

Genial como siempre Uxio

Lo he retuiteado y no consigo abrir el enlaces

Serias tan amable de hacermelo llegar por mail.

Muchisimas gracias

Gerard

Muy interesante

Serías tan amable de enviarmelas por email.

Gracias

Antonio

¡Entonces hacer trading es tan fácil como hacer un sistema automático (así me aseguro de operar siempre igual) al que le tengo que añadir 2 reglas, una que calcule el ratio B/R y la otra para que abra la operación si ese ratio es superior al umbral!

Es cierto, Leibvitz. Al 100%.

Sólo te faltó una palabra:

«Entonces hacer trading es tan fácil como hacer un sistema automático ganador«.

Lo que dices es cierto, sólo que no es ni «tan fácil» ni «nada fácil». Pero sí, es correcto lo que comentas.

En cualquier caso, el B/R umbral es un filtro para que escojamos las mejores operaciones que nuestro sistema discrecional nos brinda.

Jejeje pérdoname el comentario tan brutico…

¡¡Un artículo excelente!! Hablas de ello en Campus de Bolsa, ¿no es cierto?

Joaquín, esperaba que me trajeras resultados para defender tu tesis; pero así lo lías más.

Es igual, pides resultados y te traigo mis resultados.

Lo que he hecho es recopilar mis últimas operaciones de la misma estrategia y mismo tipo de operación y coger su B/R y su Beneficio neto.

Son sólo 26 muestras, pero no tengo más del mismo tipo exacto que no sean tan antiguas como para que pueda estar seguro de que el método era 100% el mismo:

B/R Bº neto

4,1 281,48

2,7 6,80

2,3 -19,43

2,7 4,87

2,2 12,85

2,2 -42,00

4,4 -83,16

3,9 18,02

3,9 -22,05

2,7 -40,07

2,9 -143,64

2,2 2,73

2,6 116,55

2,6 -48,87

3,3 28,64

6,6 -95,72

3,1 -18,69

2,2 -44,60

3,4 2,52

3,8 180,18

3,5 145,53

3,2 -98,41

2,3 -84,00

2,3 190,58

4,3 77,07

3,5 88,81

Luego las he ordenado por B/R:

B/R Bº neto

2,2 12,85

2,2 -42,00

2,2 2,73

2,2 -44,60

2,3 -19,43

2,3 -84,00

2,3 190,58

2,6 116,55

2,6 -48,87

2,7 6,80

2,7 4,87

2,7 -40,07

2,9 -143,64

3,1 -18,69

3,2 -98,41

3,3 28,64

3,4 2,52

3,5 145,53

3,5 88,81

3,8 180,18

3,9 18,02

3,9 -22,05

4,1 281,48

4,3 77,07

4,4 -83,16

6,6 -95,72

Y las he graficado para ver si había alguna relación entre el resultado y el B/R. Es decir, si el Beneficio neto aumenta o disminuye con el B/R; pero no sale nada concluyente.

Se observa que en los B/R altos (altos para mi), entre 3.3 y 4.3, se agrupan los mejores resultados, pero nada que merezca la pena resaltar.

Si estos datos te sirven, echa las cuentas que propones. A ver si tú llegas algo.

Yo no veo nada significativo; aunque tampoco lo esperaba, porque ya sabes que tu hipótesis de partida y la mía están enfrentadas: Yo opino que una operación con B/R alto no tiene menos probabilidades de éxito que una de B/R bajo.

Leibvitz, así es. Este tema lo explico en Campus de Bolsa 🙂

Hola Uxio, lo primero darte las gracias y felicitarte a ti y a tu equipo por todo en general.

Te queria pedir que me mandaras por correo las calculadoras porque ya se que soy un bicho raro pero es que no tengo Facebook ni Twitter ni nada.

La verdad es que la herramienta es muy buena. La he probado en demo. Yo opero con CFD´s en intradia, lo cual me permite en un espacio muy corto de tiempo generar un gran numero de operaciones (espero que más ganadoras que perdedoras). Sin ánimo de menospreciar la herramienta, sigo pensando que la mejor herramienta es cumplir con la operativa. No pretendo reventar tu articulo (después de 75 comentarios es imposible). De nada vale tener un ferrari (la herramienta)si no sabes conducir. Estoy en varios grupos de bolsa y hoy han hecho una alusión a tu articulo (incluyendo el link), lo cual ha sido de mi agrado, y por supuesto compartido.

Leibvitz, si todo fuera tan facil como plantear sistemas automáticos, no habría bolsa.Sé que lo sabes mejor que yo, por eso lo has planteado. Estamos los que perdemos y los que ganan.Espero cambiarme de bando pronto para estar en el otro lado, pero esa tarea no se la dejaré a un script o similar, jejeje

Genial!!

Un saludo

DGH

Hola,me puedes mandar la calculadora por mail,me será útil.Gracias y eres muy claro en tus exposiciones.Un saludo

Hola Andrea con el permiso de Uxío yo creo que con B/R =0,24 acabarías perdiendo por las comisiones, deslizamientos ( gap)etc. Si puedes encontrar operaciones para tu sistema con B/R > 2.5 tendrías unos buenos beneficios para quedarse con 0,24.

Un saludo.

Hola Uxio.

Muy buen artículo.

Me podrías enviar por e-mail estas calculadoras. Gracias.

Por otra parte, ¿Cómo determinar el posible objetivo alcista?

Saludos y mil gracias por tu inestimable ayuda.

Hola Uxio

Pinché en twiter, pero no pude bajar las calculadoras.

Me las podrías mandar por email.

saludos y gracias

Calculadoras enviadas a todo el mundo que me las va pidiendo por email.

Buenos días, Uxío. Gracias por los datos. Me pongo manos a la obra con ellos.

Me hubiera gustado aportar datos míos pero, como ya dije, apenas hago trading discrecional y no tengo registros. Como este tipo de trading no se puede automatizar obtener registros es lento y laborioso. Por eso agradezco que te hayas tomado la molestia de transcribir tus datos.

Al margen de la opinión de uno u otro, estoy buscando cuantificar la diferencia (si es que la hay) entre emplear tu herramienta de B/R umbral y no emplearla.

Y para hacerlo el único dato EXPERIMENTAL es el registro de operaciones que se genera sin emplearla y el otro registro diferente que se generaría empleándola. No hay más, es así de simple.

Hasta luego.

Hola Uxío, puedes mandarme la herramienta?

Gracias

Uxío,

Por favor enviame las herramientas por email.

Por otro lado, quiero destacar lo enriquecedor del debate que se ha planteado.

Con dispoción y humildad has aceptado las observaciones de Joaquín; que por cierto también se ha expresado con sumo respeto.

Esto es muy bueno!!! así aprenderemos todos mucho mas.

No se trata de criticas, ni bajar caña, ni nada de eso, esto es para aprovechar y mejorar todos nuestro sistema.

Sigan así y felicitaciones.

Saludos y muchas gracias.

Uxio

Podrías enviarme la herramienta a mi correo.

Saludos a todos

Hola, Uxío

Aquí están los resultados de mi experimento aplicado a tus operaciones. Te avanzo que eres un operador muy bueno y eso ha “fastidiado” el experimento.

Número total de operaciones: 26

Operaciones ganadoras: 14

Tasa de aciertos: 54%

Ratio Win/Loss: 1,34

Expectativa: 0,3 (positiva)

B/R umbral: 0,9

Completada la 1ª parte del experimento. Se trata de un muy buen sistema, que gana dinero.

Ahora iríamos a la segunda parte, la más interesante, que consistiría en aplicar la B/R umbral a los datos pero…los datos no lo permiten. ¿Por qué?

Porque tus operaciones tienen un B/R promedio de 3, más del triple de la B/R umbral. Nunca has operado por debajo de tu B/R umbral. No podemos eliminar de tu registro ninguna operación.

Así que la herramienta no te puede aportar mejora alguna. O, para ser más exacto, no podemos saber si la herramienta te hubiera aportado algo caso de haber podido utilizarla, ya que no tenemos 2 series de operaciones que podamos comparar, sólo tenemos una (y muy buena, por cierto).

¿Qué hacemos entonces?

Pues, con tu permiso, animo al resto de los participantes del foro (entre los cuales espero que haya alguien que opere peor que tú y por tanto pueda aplicar la herramienta) a que hagan el experimento con sus propias series de operaciones y comuniquen los resultados. Creo que puede ser instructivo.

Saludos Uxío, y a todos los demás. Es un placer colaborar en este blog.

Interesnate aportación.

Un pequeño problema que veo con todo esto es que de principio estamos hablando sobre una operativa de trading con profit prefijado, y desde de mi experiencia, soy de los que opinan en dejar correr las ganancias y acortar las perdidas. Por lo tanto… difícil en este caso calcular tu B/R si no existe un punto de salida por beneficio prefijado.

Un saludo.

Joaquín, pero aunque nunca opere por debajo de mi B/R umbral (en realidad siempre trato de que supere 1.8 o 2 si es posible), sí que se pueden comparar las operaciones de B/R por debajo de 3 y las de por encima de 3, por ejemplo

¿Por qué cortar justo en el umbral si lo que tú defiendes es que g baja si B/R sube?

Saúl, todo depende de la estrategia. Personalmente, he comprobado que obtengo bastantes mejores resultados si pongo un objetivo que si no lo hago. Hay veces que no puedo ponerlo, pero muchas otras que sí.

«Dejar las ganancias correr» equivale a devolver el último swing al mercado y eso es bastante trozo. Lo bueno, es que muchas veces es muy fácil estimar dónde se frenará la tendencia, con lo que ganas dinero y ahorras tiempo.

Buenas Uxio,

antes de nada quiero felicitarte por el artículo con el que nos has deleitado, agradecerte el tiempo y el esfuerzo invertidos en este trabajo. Quiero animarte a que sigas compartiendo tus conocimientos con todos nosotros.

Soy completamente nuevo en el trading y, aunque siempre he sentido curiosidad por este «mundo», es ahora cuando he empezado a buscar información acerca de su funcionamiento. Y así es como me he «topado» con este regalo. Después de leer este artículo me he entusiasmado al ver el potencial que puede tener el operar en bolsa,y tengo muchas ganas de aprender más, más y más 🙂

Te estaría muy agradecido si me pudieras enviar las herramientas por email. También me gustaría empezar a leer sobre el tema, así que si conoces algún libro que consideres que puede ser de ayuda para los novatos como yo, me encantaría que me lo recomendaras.

Mil gracias otra vez y mucho ánimo!

Hola Jaume!!

Si me permites, te puedo hacer una recomendación, estando seguro de que se acerca bastante a lo que estás buscando:

El libro de Novatos Trading Club: «Aprende a especular en bolsa»

y le puedes echar un vistazo a «Campus de bolsa», te puedo decir que está genial!!. (tienes una pestaña en la cabezera de la web)

Que quede claro que no me llevo comisión : )

Un saludo Jaume y novat@s!!

Gracias Uxío!!

Exacto!!!

Yo también tengo el libro Uxío “Aprende a especular en bolsa” y esta espectacular. Por supuesto que vale la pena comprarlo.

Y le tengo ganas al Campus.

Y también que conste que no llevo comisión alguna por la recomendación.

Saludos a todos.

Hola Martin! : )

Si te ha gustado el libro, con Campus de Bolsa vas a dar un salto de calidad en tu trading. Te lo aseguro!!

Me lo pensé bastante antes de comprarlo y … 100% satisfecho!! Muy recomendable.

Saludos!!

En mi modesta opinión de novatisimo y tras leer el libro de Uxio, así como el de Francisca Serrano que mencionan, si bien claro está que de todo se aprende, el de Uxio sin duda es más práctico, al menos para empezar. El de Francisca Serrano habla de los fundamentos del trading y te remite a sus cursos principalmente.

Del Campus ni idea, sólo he visto los vídeos promocionales que prometen, supongo que alguno de los que lo han hecho podrán comentar. Si no lo hacen, señal de que es bueno, no se consideran novatos, y no viene por aquí no?…

Yo aquí me decanto mas por Joaquin y si que creo que a mayor Beneficio R/r potencial menor probabilidad de llevar a buen fin la operación y ojo me estoy refiriendo a completar la operación tocando el take profit fijado al comienzo no me refiero a cerrar con beneficios en donde claramente creo que el ratio R/r no está inversamente relacionado con la probabilidad de obtener algún beneficio.

Saludos.

¡Buenos días!

Gracias Zoro3es, creo que tu matización es más acertada que la mía.

Justo ahora iba a colgar un comentario para Uxío. Lo pongo a continuación.

Un saludo.

Buena idea, Uxío, no se me había ocurrido probar a ver qué pasaba poniendo el corte por encima de B/R umbral, o sea usar B/R “de corte” más altos.

Voy ya con los resultados porque veo que hoy has abierto un nuevo hilo y pronto decaerá el interés por éste.

Sugieres cortar en 3. He ido más allá y he probado TODOS los cortes entre 2,2 y 4 en incrementos de 0,2 (total, el trabajo lo hace Excel ) y he graficado los parámetros W/L, g y Expectativa de cada corte.

He de decir que el resultado es ESPECTACULAR. No sé cómo colgar aquí el Excel, seguro que te gustaría ver el gráfico que ha salido.

Haré un resumen por escrito:

1-Aplicando B/R de corte entre 2,2 y 2,8 no veo mejora significativa en la expectativa.

2-Aplicando B/R de corte entre 3,0 y 3,2 hay una CLARA subida de la expectativa debido a que el ratio W/L aumenta (normal) pero g ¡también!

3-Para B/R de corte entre 3,4 y 4 hay un continuo descenso de la expectativa debido a que g baja claramente (aunque ambos parámetros son mejores que los de la muestra original). Pero con estos B/R de corte superiores a 3,4 quedan ya muy pocas operaciones en la muestra (menos de 10), los resultados son poco fiables estadísticamente y algo erráticos.

Conclusión: Salvo que alguien me demuestre lo contrario con más datos, hay que decir que TU HERRAMIENTA FUNCIONA, aunque pueda ser necesario a veces aplicar B/R de corte superiores a la B/R umbral.

¡Saludos!

Joaquín, sugería 3 porque tú dijiste que era el promedio, sólo por eso.

Me alegro de que hayas concluido que la calculadora funciona y es útil 😀

¡Gracias!

Hola Uxío,

yo tampoco uso redes sociales por lo que te agradecería que me enviases las calculadoras.

Gracias

Buenas Uxio, podrias por favor enviarme la herramienta excel a mi correo. Muchas gracias, por ayudarnos a empezar a tradear

Envío realizado a todos los pendientes.

¡Si alguien no la tiene todavía, que me la pida!

Hola Uxio, soy muy muy nuevo en esto pero siempre he tenido una gran curiosidad en aprender. Llevo algún tiempo leyendo y buscando por ahí y tu web es de lo mejor que he encontrado. Me acabo de comprar tu libro para seguir ampliando conocimiento y ya estoy deseando leerlo.

Podrías por favor enviarme la herramienta excel.

Muchas gracias por adelantado.

Hola Uxío, agradecería por favor si me puedes enviar la herramienta.

Saludos y gracias por compartir!

Hola:

Te agradecería que me enviases la herramienta. He difundido en twiter, pero no sé como hacerme con ella.

Muchas gracias como siempre

Excelente tu comentario, soy un trader con 2,5 años, y recién desde hace 1 que soy rentable, y solo fué a partir de un análisis como el que haces tu, que la cuenta puede crecer. Un análisis del tipo del que planteas tu en esta nota me ha enseñado mi mentor en este negocio, y fue solo a partir de este estudio que comencé a ser rentable. Felicitaciones, y a partir de hoy seré un seguidor de tu página y de tus consejos.

Es la primera vez que accedo a tu página, me parece excelente, te agradecería me enviases las calculadoras.

gracias.

Hola Uxio, si aún estoy a tiempo me gustaría que me enviases esta herramienta por Mail. Las redes sociales no las controlo aún.

Gracias

Saludos y enhorabuena por el éxito de tu blog.

¡Increíble portal, amigo!

Pásate por el nuestro cuando quieras: http://www.estrategiasdeinversion.com

De nuevo, ¡felicidades!

Hola, he retwitteado pero no he podido descargar la calculadora. Cuando puedas me la envias. MIl gracias …

Hola Uxio, lo primero darte la enhorabuena y las gracias por hacer este blog.

No uso las redes sociales, puedes enviarme la calculadora por e-mail?

Muchas gracias y enhorabuena otra vez.

Buenas Uxio;

No consigo bajármelo…….. ¿Puedes enviármelo?

Gracias

Hola Uxío,

Felicidades por tu web, es magnífica!! Sé que no escribo mucho pero te aseguro que te sigo en todas tus publicaciones para ir aprendiendo tus truquillos!

No utilizo las redes sociales, podrías enviarme las calculadoras por email?

Un saludo,

Enviado a todo el mundo 🙂

Muchas gracias Uxio,

Te agradecería me enviara la calculadora.

Un saludo

No sé cómo lo vereis, pero yo no opero con «objetivo de beneficio». No le encuentro sentido. Quizás sea por el tipo de operativa que sigo (medio plazo). Intentar calcularlo sería ciencia infusa, futurología. Cómo calculais ese objetivo?

jose luis, en la próxima resistencia (o soporte si vas corto) relevante.

Yo también opero mucho a medio plazo, con una estrategia tendencial, pero he observado que devolver el último swing (en gráfico semanal) al mercado es un montón de tiempo y dinero que me podría haber ahorrado en buena parte de las ocasiones, simplemente poniendo un objetivo lógico.

No hay que adivinar, hay que estimar. Si ves que no estás cómodo haciéndolo o simplemente pierdes más de lo que ganas, no lo hagas. No es imprescindible.

Respecto a la estrategia de corto plazo, que siempre va con objetivo, pues es de swing trading (y ahí está muy claro a dónde quieres llegar) la cuenta del B/R se puede echar siempre. (Y, por supuesto, el objetivo siempre está bajo la próxima resistencia relevante o sobre el próximo soporte relevante si vas corto).

Espero haberte aclarado : )

¡Hola Uxío!

Por razones laborales he tenido que estar desconectado e interrumpir el aprendizaje iniciado hace meses del trading.

Como siempre tus enseñanzas son siempre muy bien recibidas.

Necesitaría me enviases por email la calculadora.

Empezaré a utilizarla de inmediato.

Saludos

¡Enviadas!

NO UTILIZO FACEBOOK NI REDES SOCIALES POR LO QUE TE AGRADECERIA SI ES POSIBLE ME ENVIARAS LA CALCULADORA POR EMAIL……MUY AGRADECIDO UXIO FRAGA

puedes enviarme las calculadoras UXIO….muchas gracias

Ya te las he mandado por email, antonio.

Feliz 2014 a todos, yo todavia estoy dando vueltas de reconocimiento, para un dia ponerme en la parrilla de salida e intentar tener una larga vida bursatil y no salirme en la primera curva. De momento, sin gente como tu Uxío esta labor sería practicamente imposible.

Si puedes,te agradeceria la calculadora B/R Umbral.

Un saludo

Gracias,Fernando. Te la acabo de enviar : )

Hola Uxío.

En primer lugar felicitarte por tu blog, el cual sigo desde hace pocos días pero que ya me parece fantástico.

Te agradecería me enviases la calculadora.

Gracias.

Enviada 🙂

una pregunta, ¿esto es lo mismo o es mejor que el kit que vino con los temas de Técnicas de control de riesgo y gestion de capital?

daniel, nunca hasta la fecha había publicado una calculadora online, y menos de B/R umbral.

Uxio, enhorabuena por tu blog, intento leerme un poco todos los días,…Me podrías enviar el kit de herramientas que comenta Daniel?

Gracias

Un saludo.

Hecho 🙂

Saludos desde México Uxío,

Una breve pregunta. No operas con opciones?.

De cualquier manera te he estado leyendo y todo me ha sido útil aún operando con opciones.

Te agradecería si me enviaras por favor el enlace para las calculadoras, también se puede aplicar.

Un cordial saludo.

Hola de nuevo Uxío,

Podrías enviarme de favor cómo llegaste a la fórmula de la Expectativa.

Expectativa = g (B/R + 1) -1

Pues la he calculado en función de R, como lo hace Van K. Tharp, y los resultados son bastante diferentes. No te apures por las matemáticas, soy Ingeniero como tú.

Un cordial saludo.

Hola, Noby.

Si te digo la verdad, la calculé hace años y ya no me acuerdo, obviamente. Pero sí recuerdo que lo hice jugando con las ecuaciones.

Tampoco recuerdo ya cómo era la cuenta de Van Tharp.

Un saludo

y ¿que pasa si no existen datos anteriores? es decir, alguien que entra nuevo, no tiene record de operaciones y por lo tanto no aplica el concepto de tasa de aciertos ¿cual seria entonces el valor relativo del B/R para este caso? o ¿es que debe hacer simulacion con paper trading y entonces se construiría el B/R a partir de estos datos?

Si no tienes referencias, simplemente ponte un B/R umbral de dos, y ya irás recopilando datos a partir de ahí. Dos es una buena cifra. Personalmente, nunca bajo de 1.8 en mis operaciones, por mucho que el B/R umbral me quede bastante más abajo.

Buenas Uxío,

podrías enviarme esta supercalculadora?

muchas gracias

saludos a toda la communidad!

¡Hecho!

Buenas Uxio, me puedes enviar el enlace para las calculadoras b/r, ya que no las doy conseguido

Muchas gracias

Un saludo

Sin problema 🙂

Ya he compartido por Twitter! ok

Hola Uxio, ya le he seleccionado el me gusta de Facebook, pero no se abre ningún link a la calculadora. Me lo envías por favor.

Saludos y gracias

Enviado 🙂

hola Uxío, te agradecería me enviaras la calculadora para seguir practicando.

muchas gracias por tus conocimientos.

¡Listo!

Uxio, muy bueno lo dicho. No me mandas luego la calculadora. Gracias

Hola Uxio, gracias por tu dedicación.

¿Podrías enviarme la calculadora para calcular el B/R?

Gracias.

Hola uxio yo tambien quisiera tener la calculadora me la envias por fabor.

un abrazo.-

Hola!!! te sobra una calculadora de esas por ahi? Gracias por enseñarnos a meterle la mano en el bolsillo al capitalismo mas puro y duro del mundo.

¡Enviadas a todos!

Hola Uxío,

Me encanta como enseñas el trading. Tu página web es para mi de inspiración.

En cuanto al umbral, la fórmula que da es esta:

B/R-umbral = 1 / g – 1

El problema es que si haces muchas operaciones cerca del umbral, lo más probable es que te arruines. Es necesario operar por encima del umbral pero no cerca de el mismo.

Una de las fórmulas mas sencillas que hay para calcular el riesgo de ruina (RoR = Risk of Ruin) es este:

RoR = exp(- 2 * Kelly / fracción_riesgo)

De esta fómrula podemos deducir esta otra:

Kelly = -0.5 * fracción_riesgo * ln(RoR)

Como aconsejas una fración de riesgo del 2% del capital, tomemos f = 0,02.

Uxío, ¿qué riesgo de ruina te parece aceptable? ¿Qué tal un 1%?

Bien, si la fracción de riesgo es del 2% y el RoR del 1%, tenemos:

Kelly = -0.5 * 0.02 * ln(0.01) = – 0.01 * ln(0.01) = 4.61%

Es decir, que para no sufrir un RoR superior al 1%, necesitamos un Kelly de 4.61%

Calculemos Kelly:

Kelly = g – (1 – g) / B/R-umbral > 0.0461

De lo cual deducimos:

B/R-umbral = (1 – g) / (g – 0.461) = (1 – 0.43) / (0.43 – 0.0461) = 1.48

Es decir, que si hay un acierto del 48% y queremos aplicar una fracción de riesgo del 2% con un 1% de riesgo de ruina, necesitamos un umbral de 1.48

Dios te bendiga.

Perdón, hay una errata:

Puse

B/R-umbral = (1 – g) / (g – 0.461) = (1 – 0.43) / (0.43 – 0.0461) = 1.48

Cuando debí poner:

B/R-umbral = (1 – g) / (g – 0.0461) = (1 – 0.43) / (0.43 – 0.0461) = 1.48

Saludos.

Magnifica web, estoy empezando de cero y creo que es lo mas claro y bien explicado que he visto. Por favor envíame por correo la calculadora. Los enlaces de facebook y gmail no funcionan.

Hola Uxio, ¿en estas operaciones que te compensan si llegas al objetivo vendes o esperas y dejas correr los beneficios

con límite de confianza? limite

Buenas Uxio, gracias por la información, hasta el momento me está gustando bastante tanto los contenidos como la forma de explicarlo. Ya le he dado a me gusta en la calculadora, pero no encuentro el enlace, podrías mandármelo? Gracias por adelantado.

Un saludo.

Hecho via email.

Hola Uxío,

Quería comentar una errata en mi anterior post.

Dije «Es decir, que si hay un acierto del 48% y queremos aplicar una fracción de riesgo del 2% con un 1% de riesgo de ruina, necesitamos un umbral de 1.48».

En realidad lo que quería decir es que si hay un acierto del 43% y queremos aplicar una fracción de riesgo del 2%, con un 1% de riesgo de ruina, necesitamos un umbral de 1.48.

En el ejemplo, la fórmula que empleas te da un 1.31. Y esa fórmula, es una excelente idea, pero le falta considerar el riesgo de ruina. En este ejemplo el umbral 1.31 te proporciona una esperanza matemática positiva. Pero con la modificación que propongo, el umbral es de 1.48, que no solamente te proporciona una esperanza matemática positiva sino una probabilidad de riesgo del 1%.

No es suficiente, si no queremos arruinarnos por malas rachas, tener una esperanza matemática positiva. Quiero decir que tu puedes tener un sistema ganador y, sin embargo tu capital, por malas rachas, puede descender a un nivel en el que ya no puedes seguir operando. Por eso propongo decidir un porcentaje de riesgo de ruina, y tenerlo en cuenta en el calculo del umbral.

Saludos.

Hola Uxío, no dejo de leer y releer tus artículos permanentemente. Y siempre encuentro algo nuevo para aprender. Por favor me envías la calculadora? Muchas gracias!

Hecho, Cristian.

Hola Felicidades por tu bloc manejas muchas informacion valiosa para las personas que se entan iniciando en la bolsa como yo. Espero que me puedas enviar por correo la calculadora para el BR me gustaria usarla gracias otra vez .!!

Servido : )

Hola Noby,

Preguntas por de donde sale la fórmula de la Expectativa: Expectativa = g * (B / R + 1) -1

La esperanza matemática, es la ganancia por cada euro invertido:

M = g * B + (1 – g) / R

Donde

M esperanza matemática

g probabilidad de acierto

B cuanto ganas cuando ganas

R cuanto pierdes cuando pierdes

La expectativa es la ganancia por cada euro arriesgado, o sea:

E = M / R = (g * B – (1 – g) * R) / R = g * B / R – (1 – g) = g * B / R – 1 + g = g * (B / R + 1) – 1

Por tanto,

E = g * (B / R + 1) – 1

Saludos.

Noby,

Perdón, una pequeña errata.

Esto está mal: M = g * B + (1 – g) / R

Lo correcto es M = g * B + (1 – g) * R.

Qué siguiendo el razonamiento de mi post anterior, llegaremos a la conclusión de que:

E = g * (B / R + 1) – 1

Ya que E = M / R = (g * B – (1 – g) * R) / R = g * B / R – (1 – g) = g * B / R – 1 + g = g * (B / R + 1) – 1

Saludos.

Noby,

Te escribo el razonamiento completo, ya corregido:

La esperanza matemática, es la ganancia por cada euro invertido:

M = g * B + (1 – g) * R

Donde

M esperanza matemática

g probabilidad de acierto

B cuanto ganas cuando ganas

R cuanto pierdes cuando pierdes

La expectativa es la ganancia por cada euro arriesgado, o sea:

E = M / R = (g * B – (1 – g) * R) / R = g * B / R – (1 – g) = g * B / R – 1 + g = g * (B / R + 1) – 1

Donde E es la expectativa.

Por tanto,

E = g * (B / R + 1) – 1

Saludos.

Noby,

Quiero aclarar los términos que he usado de esperanza matemática y expectativa. No estoy seguro de cuales son las convenciones. Porque esos términos mirándolos en un diccionario parecen sinónimos. Y veo que hay autores de artículos, o libros, de trading que usan la palabra expectativa para referirse a la expectativa por unidad de inversión o a la expectativa por unidad de riesgo.

La fórmula que mencionas se refiere a la expectativa por unidad de riesgo. Y lo que yo he llamado esperanza matemática tal vez se la pueda llamar expectativa por unidad de inversión.

Saludos.

Gracias por tu interes Rafa7,

Porqué le cambiaste el signo al segundo término de M, para dedudir E?.

Voy a retomar esto nuevamente y, posteriormente te envío la manera en que lo calcula Van K. Tharp, la cual difiere aprox. el 90% en los resultados calculados con la E que enviaste, y que es la misma que maneja Uxío.

Hola noby,

Cometí un error de signo, la esperanza matemática no es M = g * B + (1 – g) * R sino M = g – (1 – g) * R, ya que estoy suponiendo R en valor absoluto (aunque no lo especifiqué), o sea positivo. Y voy a corregir los términos, ya que sospecho que esperanza y expectativa sean sinónimos.

Gracias por estar atento y señalarme el error.

El razonamiento te lo vuelvo a escribir:

La expectativa por unidad de riesgo es:

M = g * B – (1 – g) * R

Donde

M expectativa por unidad de riesgo

g probabilidad de acierto

B cuanto ganas cuando ganas

R cuanto pierdes cuando pierdes, en valor absoluto

La expectativa por unidad de riesgo es:

E = M / R = (g * B – (1 – g) * R) / R = g * B / R – (1 – g) = g * B / R – 1 + g = g * (B / R + 1) – 1

Donde E es la expectativa por unidad de riesgo.

Por tanto,

E = g * (B / R + 1) – 1

Saludos.

Jejeje, Naby, he vuelto a equivocarme en una cosa, la primera expectativa, M, es expectativa por unidad de inversión, y la segunda expectativa, E, es expectativa por unidad de riesgo.

Estoy acostumbrado a participar en foros donde puedes corregir lo posteado. Por eso me precipito tanto y no tengo en cuenta que aquí no puedes modificar lo posteado.

El razonamiento queda así:

El razonamiento te lo vuelvo a escribir:

La expectativa por unidad de inversión es:

M = g * B – (1 – g) * R

Donde

M expectativa por unidad de riesgo

g probabilidad de acierto

B cuanto ganas cuando ganas

R cuanto pierdes cuando pierdes, en valor absoluto

La expectativa por unidad de riesgo es:

E = M / R = (g * B – (1 – g) * R) / R = g * B / R – (1 – g) = g * B / R – 1 + g = g * (B / R + 1) – 1

Donde E es la expectativa por unidad de riesgo.

Por tanto,

E = g * (B / R + 1) – 1

Saludos.

De acuerdo Rafa7, ya está corregida.

Sólo falta agregar que tanto B como R son ganancia promedio y pérdida promedio respectivamente.

La diferencia con Van K. Tharp es que él no usa la expectativa por operación entre las pérdidas promedio como lo hace Uxío, sino la expectativa por operación entre una pérdida máxima que escoges a través de tu operativa (puede ser lo máximo que estás dispuesto a perder por operación, 1-2% de tu capital), pero el concepto es el mismo.

En los cálculos y gráfica de f-óptima que nos proporcionó Uxío aparece como lo hace él.

Saludos.

De todas formas no siempre llega a donde tu quieres. Recuerdo el año pasado, y el anterior, con una curva de beneficio/nº de operaciones estupenda, ganando muy bien, si miraba mis resultados eran, por ejemplo:

Pierdo 100€

Gano 120€

Gano 300€

Pierdo 100€

Gano: 100€

Pierdo: 100€

Gano: 400€

Pierdo: 100€

Pierdo: 100€

Pierdo: 100€

Gano: 110€

Gano: 340€

Relación B/P: Entre 40% y 60% siempre, no salía de ahí.

algo así y como ves gano muchas veces lo mismo que pierdo, por mucho que aspire a 3:1 al final muchas veces salta el stop en 1,2:1 o en 1:1 y mas en movimientos laterales. Lo que me resultaba curioso de esto es que parece que los movimientos de la bolsa, supongo que por el cuidador, prácticamente nunca me hacen ganar mas de 500€, por decir algo, me refiero a 5:1 o 5% para 1% de pérdida máxima, siempre al llegar a 4:1 o 5:1 se gira, además llevo 2 años y alucino con la frecuencia que veo esto. Creo que jamás he ganado mas de un 5:1, aunque las veces que lo hago te apañan el año claro, con pocas veces que hagas un 5:1 ese año sacas muy buen año. Cuando ganas un 5:1, lo que hace que mejore tu curva B/Nº op.

Me parece muy buen sistema, te ayuda a disciplinarte.Hace tiempo que te sigo. tus explicaciones me parecen claras, aunque a veces sea dificil aplicarlas. Me podrías enviar la calculadora de B/R. Gracias.

Me parece muy buen sistema, te ayuda a disciplinarte.Hace tiempo que te sigo. tus explicaciones me parecen claras, aunque a veces sea dificil aplicarlas. Me podrías enviar la calculadora de B/R. Gracias. Ya formo parte del club

Saludos a todos, y al autor enhorabuena por este fantástico blog!!

Mi duda es la siguiente: se dice en el post que, para calcular el ratio B/R, tenemos que tanto el objetivo como la entrada como el stop loss nos vendrán dados… yo entiendo que, de manera obvia, tendremos la entrada y el stop pero…y el objetivo de dónde sale?

Mira la foto del ejemplo ¿Dónde pongo el objetivo?

Un poco por debajo de la línea de 55.905, pero no sé por qué…

¿Esa línea qué es?

Sinceramente, no tengo ni idea 😀

(Entonces no entiendo por qué sí sabes de dónde sale el stop loss)

Cógete el gráfico del ejemplo en ProRealTime y traza la horizontal en ese nivel (55.9) y míralo con perspectiva. Dime qué ves.

Mirándo el histórico ¿Qué es lo que suele pasar cuando el precio llega a 55.9?

Muchísimas gracias Uxío por tu gran aportación de conocimiento a todos los que somos novatos en este mundo!

Me podrías enviar la calculadora, no tengo prisa… Muchas gracias.

Enviada por email 🙂

Muy buenas Uxío.

Antes que nada decir que me encanta tu blog, hace pocos días que llevo investigando y leyendome cada uno de tus posts por la curiosidad que siempre he tenido hacia la bolsa (algo que me ha parecido muy muy lejano y que ahora veo bastante más cerca y claro gracias a tu ayuda). Reconozco que aunque me encantaría, aún no dispongo ni de dinero ni valor cómo para entrar a jugar, pero la curiosidad cada día crece más y por fin encuentro una página capaz de explicarme el mercado bursátil como dios manda!

Si no es molestia me encantaría tener la calculadora que has hecho (aunque lo más probable es que me trabaje un EXCEL yo también por aquello de probar por mi cuenta).

De nuevo muchas gracias por tus explicaciones!

Hola Uxío,

Una cosa muy personal es el riesgo de ruina (RoR = Risk-of-Ruin) que uno tolera. Había sugerido un 1%. Pero pienso que si un trader se siente cómodo arriesgando un 2% de capital, probablemente se sentirá cómodo con un riesgo de ruina del 2%. Este es un pensamiento por simetría.

La fórmula RoR = exp(- 2 * Kelly / fracción_riesgo), que es una buena aproximación cuando Kelly es próximo a cero, la podemos aplicar al 2% de riesgo que podríamos proponernos.

Despejando Kelly obtenemos esta otra fórmula:

Kelly = -0,5 * fracción_riesgo * Ln(RoR)

Y substituyendo RoR = 0,02, y fracción_riesgo = 0,02, tenemos:

Kelly = -0,5 * 0,02 *Ln(0,02) = 0,03912023005 = 0.04

Este es el Kelly que necesitamos conseguir para que arriesgando un 2% de capital en cada operación con un riesgo de ruina también del 2%.

Ahora bien, por definición, Kelly es esto:

Kelly = g – (1 -g) / B

Donde g es la fracción de acierto y B el umbral.

Despejando B tenemos:

B = (1 – g) / (g – Kelly)

Y sustituyendo Kelly por 0.04, tenemos:

B = (1 – g) / (g – 0,04)

La fórmula que propones es

B = 1 / g – 1, la cual sería equivalente a la que yo propongo sustituyendo Kelly por cero:

B = (1 – g) / (g – 0) = (1 – g) / g = 1 / g – 1

La fórmula B = 1 / g – 1 es para obtener una esperanza matemática positiva.

Pero la fórmula B = (1 – g) / (g – 0,04) es para obtener no solo una esperanza matemática positiva sino, además, un riesgo de ruina inferior al 2%. Te propongo que incorpores esta mejora en la calculadora. La cuestión es si un riesgo de ruina del 2% se considera demasiado conservador o poco conservador, o apropiado.

En el ejemplo, con g = 43% y aplicando la fórmula que propongo, tenemos:

B = (1 – 0,43) / (0,43 – 0,04) = 0,57 / 0,39 = 1,46

Dios te bendiga.

Rafa7, muchas gracias por la aportación, aunque la variación que propones complica demasiado las cosas en mi opinión.

Gracias Uxío,

Se calcule como se calcule el umbral, se necesita como dato el porcentaje de aciertos.

Pero hay dos casos complicados.

1.- Caso en que uno debuta con tu sistema. Aún no ha hecho ninguna operación. ¿Qué hacer? ¿Suponer que el porcentaje de aciertos será del 50% y calcular el umbral? ¿Ir con pies de plomo, comprando (en el caso largo) unos 3 ticks por encima de la zona de soporte, con objetivo unos 3 ticks por debajo se la resistencia, y stop loss por debajo de la zona de soporte?

2.- Caso en que uno ha hecho varias operaciones y todas perdiendo. Por ejemplo, empezar con una racha de 5 operaciones perdedores. ¿Qué hacer?

Yo supongo que hasta que aparezca una operación ganadora, mejor ir con pies de plomo, siendo muy selectivo. Y cuando uno aumente su porcentaje de aciertos, podrá operar calculando el umbral y no ser tan selectivo.

¿Cómo lo ves?

Saludos.

Yo lo simplifico más y recomiendo ir siempre a por B/R > 2 como condición indispensable para aceptar una oportunidad.

Gracias Uxío.

Entonces entiendo que he de usar umbral > 2, a no ser que la calculadora me indique que puedo usar un determinado umbral <= 2 (lo cual solo pasará si tengo un buen porcentaje de acierto).

Si es así, está clarísimo, profe.

Saludos.

Sí, así es.

En realidad, uno debe aspirar al B/R realista lo más alto que pueda y, como mínimo, no bajar de 2.

Después, a la hora de la verdad, uno tendrá un B/R umbral bastante menor y, en caso de encontrar oportunidades muy «claras», aún con un B/R bajo, siempre es conveniente saber dónde está el límite de lo admisible.

Personalmente, aunque en la teoría admito B/R de tan sólo 1.8 (y esta es mi referencia rápida para saber que nunca me acerco al B/R umbral), en la práctica hace mucho tiempo que no cojo nada por debajo de 2.3. Siempre hay oportunidades iguales o mejores con B/R superiores.

Hola a todos!!!

Soy novato, fantastico tu trabajo Uxio.

Me envias las calculadoras?

Gracias, gracias y gracias.

Uxío,

Yo soy otro agradecido por tu pasión por la enseñanza y por tus consejos, he tenido la suerte de ganar en mi primer movimiento pero ya he empezado aplicar tus consejos para no ser un perdedor.

Si me mandas las calculadoras empezare a no hacer nada si ellas no me dicen que merece la pena.

¡¡¡Menos mal que existen personas a las que les gusta enseñar¡¡¡¡ 🙂

Hola Uxio,

Me parece interesa esta calculadora B/R, podrías enviarmela?. Gracias.

Uxio, me han sido muy utiles tus análisis, trate de compartir en Face y no me sale. Podrías enviarme la calculadora.

Gracias

Hola Uxio,soy otro novato en esto de la bolsa. Muy agradecido por toda la información que compartes con lo demás.

Podrías enviarme la calculadora B/R?

Gracias

Uxío , muchas gracias por tus enseñanzas.

Me podrías enviar las calculadoras para empezar con ellas cuanto antes?

Gracias.

Hola Uxio.

Acabo de intentar hacerlo por facebook pero hace años que no entro, podias enviarme las calculadoras por correo

Enviadas a todos : )

Hola, enhorabuena uxío por este y otros temas que nos enseñas, gracias.

Como se calcula o donde viene dado el soporte o resistencia proxima?

Alguien me puede explicar esto, gracias

Aquí tienes: https://www.novatostradingclub.com/analisis-tecnico/como-identificar-soportes-y-resistencias/

buenas noches, primero que nada lo felicito por esta gran guía, soy nuevo no se absolutamente nada pero estoy interesado en aprender, he leído y me ataca una duda, para el calculo B/R umbral colocas de ejemplo de 30 operaciones y sacas un valor, en el caso que soy novato y q no he hecho ninguna operación como obtengo ese resultado?, gracias

gustavo, no lo obtienes. Como dices, no puedes.

Lo que haces es suponer tu B/R umbral en 2 o 2.5 y operar una buena temporada así. Luego, con los datos en la mano, ya te puedes hacer una idea más precisa.

Un saludo y gracias por comentar

Hola Uxío

Primero muchas gracias por toda la información y ayuda que nos das. No suelo poner ningún comentario porque estoy empezando, y realmente no tengo grandes dudas.

Pero te agradecería me enviaras las hojas de cálculo, porque aunque ya he compartido en tweeter, no se porqué pero no puedo verlas. Me salen unas pantallas con datos y boton calcular, pero no hace nada.

Muchísimas gracias

Son esas pantallas, precisamente. En los datos tienes que poner tus resultados reales, y te calculará el B/R umbral.

gracia spor tu ayuda

me podrias enviar las calculadoras

Buenas noches Uxio, enhorabuena por el blog,haces un trabajo increíble. En breve recibirás mi estrategia cero :). Y ya que estamos, ¿podrias mandarme esas calculadoras para el cálculo de el ratio B\R y g?.

Saludos.

Hola Uxío,

Que bien sabes explicar las cosas y además tan claras.

Yo tampoco utilizo las redes sociales y te agradecería me mandaras también a mi las calculadoras.

Un saludo

Buenaventura

No soy usuario de redes sociales. ¿Te agradecería que me enviaras por email las calculadoras?

Gracias.

Hola Uxío, soy usuario de facebook pero no logro desbloquear el aplicativo. ¿me lo podrías enviar a mi mail? Muchas gracias y felicitaciones por tu sitio!

Hola Uxío, aparte de tu libro, que me parece de lectura obligatoria para los novatos como yo, tengo también el SuperPackNovatos, pero no tengo las calculadoras de que mencionas aquí. ¿Podrías mandármelas, por favor? Gracias.

Enviadas por email : )

Joaquín, simplemente divide la serie en dos series. La subserie de los de mayores B/R y la subserie de los menores B/R. Y saca tus conclusiones.

Uxió,

Dices que «Yo opino que una operación con B/R alto no tiene menos probabilidades de éxito que una de B/R bajo.».

En teoría lo que dices es cierto si uno identifica bien los soportes y resistencias. Porque cuando el precio se mueve en la zona «libre», entre soporte y resistencia, lo lógico sería que no hubiera relación mucha relación entre B/R y porcentaje de acierto, ya que el precio antes de salir del canal entre soporte y resistencia hace rebotes recorriendo el canal de arriba a abajo y de abajo a arriba.

Saludos.

Rafa7, es que me baso precisamente en que el trader identifica bien los S/R y que es igual de exigente para las operaciones de alto B/R que las de bajo B/R.

Si el trader «forzase» los gráficos (poniendo el soporte algo más bajo, ciñendo la entrada casi bajo soporte, poniendo el stop loss casi sobre soporte y llevando la resistencia y objetivo más allá de lo que el gráfico realmente indica) para obtener un B/R mayor, pero irreal, la tasa de aciertos se desplomaría en esos B/R altos pero ficticios.

En cambio, si el trader encuentra gráficos todos igual de buenos, pero se queda sólo con los de B/R natural mayor, entonces la tasa de aciertos no tiene por qué degradarse.

Un saludo y gracias por tus aportaciones.

Por cierto, muchas gracias además por estar contestando y ayudando a tanta gente a lo largo y ancho de esta web. Tu contribución es muy valiosa y además te lo curras un montón en tus explicaciones.

¡Gracias de verdad!

Acabo de tuitear la página pero no consigo descargar la calculadora. Puedes enviarla a mi correo. Gracias

Listo 🙂

Hola, me acabo de incorporar al club, lamentablemente lo hice después de perder algo de dinero real, espero que con tu ayuda pueda lograr rentabilidad en el Trading.

Me seria interesante saber como te va a ti en el Trading, cual es tu % de rentabilidad del total de tus operaciones, lo pregunto con un poco de escepticismo ya que en una pagina comentaron algo que me parece lógico, y era el porque dedicarte a dar cursos si te va bien y puedes vivir del Trading?

Espero mi pregunta no sea muy ofensiva.

Saludos.

Roberto, esa pregunta es frecuente y la tienes contestada aquí: https://www.novatostradingclub.com/formacion/por-que-los-formadores-en-bolsa-formamos/

Un saludo

Gracias por la informacion que compartes. Los ulizare en mis proximas operaciones, antes, no sabia como aprovecharlas, lo que significa que tus explicaciones son claras y en un leguaje sencillo sin mucho tecnicismo. Uxio, podrias comentar como determinar el objetivo de la operacion? En la descipcion que haces endendi que el precio estimado de venta es un deseo del trader, si es asi, el ratio del B/R ense~nara un resultado con una fuerte influencia emocional. Cual es tu opinion?

Muchos exitos ahora y siempre.

Maxelmo, aquí tienes los detalles: https://www.novatostradingclub.com/formacion/la-estrategia-cero/

Hola Uxío. Te consulto. Soy de Argentina, recién empezando. Mi duda es la siguiente. Mi agente de bolas cobra el 1% por la compra/venta de acciones, a esto hay que sumarle 0.08% de derechos de bolsa, y sobre el resultando de estos dos porcentajes agregarle el 21% de IVA. Es decir un 1.3068% de gastos. Si yo hago el calculo de B/R teniendo en cuenta los gastos, en el ejemplo anterior me queda un costo de la entrada en $51.87 (51.2 + gastos), el del objetivo en 54.77 (55.5 – gastos)y el del stop loss en 48.11 (48.75 – gastos), si hablamos de cuanto dinero pongo y con cuanto me junto. Todo esto me da un B/R de 0.77 en vez de 1.76 como en el ejemplo. Mi pregunta es: Hay que tener en cuenta para el calculo del B/R los costos?, ya que la relación es muy diferente si los ponemos. Lo que se aleja bastante de una relación superior a 2 (para alcanzar esa ventana de oportunidad de la que se habla en la estrategia 0). Si no los tenemos en cuenta, no corremos el riesgo que en la practica no nos den las cuentas?. Desde ya muchas gracias, espero haberme explicado bien. Saludos

Hola, Pablo.

El 1% de gastos es una absoluta barbaridad.

El 0.1% podría ser el principio a partir del cual podríamos empezar a hablar.

Los gastos hay que descontarlos del B/R para hacer bien el cálculo.

No obstante, si estás con una pequeña cuenta de prácticas (no en demo, sino real, pero pequeña, que puedas maltratar) es fácil que las comisiones mínimas pesen mucho en el total. En esos casos priorizas aprender y te olvidas de incluir los gastos en el B/R neto y operas sin fijarte en los beneficios, sino en lo bien o mal que lo has hecho (que es lo que realmente importa).

Si ya planeas buscar dinero, entonces te vas a un buen broker, con una buena cuenta y haces los cálculos incluyendo los gastos, que es como debe ser.

¡Un saludo y excelente pregunta!

Hola Uxio. Me podrias enviar las calculadoras, no dispongo de facebook. Muchas gracias

Lo acabo de enviar a tu correo, Alfredo 😉

Excelente publicación. unas anotaciones:

el link «Cómo Controlar el Riesgo | Relación de 3:1 – IntradíaTrades » esta roto (http://www.intradiatrades.com/como-controlar-el-riesgo-relacion-de-31/)

Por que razón el calculo de la ventana de oportunidad no tiene en cuenta el volumen?

Uxio, muchas gracias por tu dedicación a todos lo novatos y novatísimas.

Es una herramienta magnifica, pero mi pregunta es: ¿No la puedes hacer en excell??

Muchas gracias por toda tu ayuda

En el pasado, habría sabido. Ahora ya no me acuerdo cómo se programaban esas historias con el VB de Excel.

Aún así, me surge la curiosidad ¿cuál es el inconveniente de que sea web?

(Además lo he hecho responsive, con lo que se ve bien incluso desde el móvil)

Hola, puedes enviarme el lino al las calculadoras?

Gracias!

Hecho, Jose.

Agradeceria me remitieras las calculadoras.

Muchas gracias por tus sabios comentarios.

Saludos

Hola Usío:

Estoy empezando en esto y tengo una pregunta. No acabo de ver eso de que el B/R te lo da la operación. El valor de entrada te lo da el mercado, pero cómo determinas el objetivo???

Sigo tu blog y comentarios de la web. Me gutaria que me enviaras las calculadoras que considero una herramienta muy buena. Un saludo

Hola, Antonio. Me llamo Elisabeth y trabajo con Uxío. Te he enviado las calculadoras a tu correo. Un saludo.

magnificas explicaciones Uxio llevo 15 días bicheando tu web y cada dia megusta mas,te agradezco el tiempo que nos dedicas a los que no tenemos formación ninguna en este mundillo,de verdad gracias y seguire leyendo mas para poder intentarlo.gracias

Hola Uxio, te agradezco tu fantástica ayuda, por favor, ¿podrías enviarme la calculadora? mil gracias

Hola, Juanjo. Me llamo Elisabeth y trabajo con Uxío. Te he enviado las calculadoras a tu correo. Un saludo,

Hola Uxio y elisabeth, me podrían enviar las calculadoras?

Muchas gracias

Hola, Omar. Te he enviado las calculadoras a tu correo. Un saludo.

hola Uxío estoy por primera vez ,tanto en este sitio,como en cualquier otro que se refiera a las inversiones y la bolsa,así y todo entendi bastante de lo que esplicaste,así que si pregunto alguna estupides, pido disculpas,que por los comentarios que leo entienden bastante, por ahora no tengo preguntas,gracias

Ah…me olvidaba adivinar el futuro para mi seria fantastico,sigo aprendiendo de ustedes

Bienvenido, Horacio.